韻達為何不打價格戰(zhàn)了,?

11月19日,,韻達股份披露2019年10月經營快報,,當月,,公司完成業(yè)務量8.65億票,同比增長30.27%,,單票收入3.24元,,同比增長91.72%,,導致當月快遞業(yè)務收入同比增長149.96%至28.02億元,。

對比4家A股快遞公司2019年10月的經營數(shù)據(jù)后發(fā)現(xiàn),,順豐控股、圓通速遞(600233.SH),、申通快遞的單票收入均出現(xiàn)不同程度的下滑,,只有韻達股份上漲,。

2019年以來,,韻達股份(002120.SZ)平均單票收入為3.24元,,較去年前10月平均單票收入1.69元,,增長近乎翻倍。

這其中有業(yè)務模式調整的原因,,但仍然掩蓋不了漲價的威力,。

去年下半年開始,韻達股份就開始對部分地區(qū)的快遞費用進行調整,,每單漲價約0.5元,。今年10月份,公司對外表示將調整快遞價格,,原因是“人力,、物料以及運營成本攀升”。隨后,,因協(xié)同漲價涉嫌壟斷,,公司等被浙江市場監(jiān)管局召開告誡會通報。

值得一提的是,,快遞行業(yè)第一梯隊的內戰(zhàn)日漸白熱化,,順豐控股(002352.SZ)今年打響價格戰(zhàn),,爭搶電商件,多家快遞公司跟進——“不怕通達漲價,,就怕順豐降價”。

實際上,,此前多年,,韻達股份才是快遞行業(yè)價格戰(zhàn)的老手,也成為公司在草莽時代崛起的秘訣,。

公司創(chuàng)立于1999年,,2017年1月借殼新海電氣上市,采用樞紐分撥自營與末端網絡加盟的模式經營快遞業(yè)務,。截至2019年6月底,,公司在全國擁有3575個加盟商和30070個網點。

為了追趕順豐,、申通等行業(yè)老大哥,,公司一再壓低單票收入。

2013年-2018年,,韻達股份的單票收入分別為3.68元,、2.89元、2.29元,、2.23元,、2.04元、1.73元,。

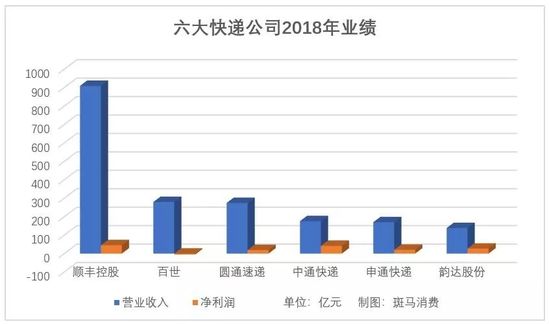

斑馬消費梳理后發(fā)現(xiàn),,2018年順豐控股、圓通速遞,、中通快遞,、申通快遞(002468.SZ)的單票收入分別為23.18元、3.44元,、1.81元,、3.33元。

所以,即便韻達股份業(yè)務量(69.85億單)排名第二,,僅次于中通快遞(85.2億單),,但公司營業(yè)收入在六大快遞公司中最少,。

進入2019年,,韻達股份全面轉身,調整業(yè)務模式,、漲價,、管控成本,打出一套組合拳,。在獲得市場份額后,,規(guī)模訴求逐漸讓位于收入和利潤。

去年年底,,公司對外宣布,,將于2019年對派件模式進行調整,由原來的“攬派兩端加盟商(網點)之間直接進行派件服務”調整為“統(tǒng)一由公司通過向派件端加盟商(網點)采購服務的形式向攬件端加盟商(網點)提供派件服務”,。

這一調整,,直接讓公司多出一塊派件服務收入,僅2019年上半年就高達69.18億元,。

在新政策之下,,韻達股份2019年收入暴增。前不久披露的2019年三季報顯示,,公司營業(yè)收入242.53億元,,同比增長162.26%。

公司通過虛實兩手擴充業(yè)績,,是為了真正讓自己坐上快遞行業(yè)“坐二望一”的寶座,。

目前,韻達股份在中國快遞行業(yè)業(yè)務量第二,,收入增速第一,,時效第三(僅次于順豐和EMS),服務第二(投訴率數(shù)據(jù),,僅次于順豐),。

但是,公司目前與行業(yè)老大順豐控股的差距還很大,。2019年前10月,,順豐控股平均單票收入22.69元,為韻達股份的7倍,,單就這一點,,公司可能無力追趕。

另外,,順豐控股近年依托其在快遞業(yè)務上的優(yōu)勢,,拓展相關業(yè)務,。2019年3月份開始,順豐供應鏈業(yè)務開始單列,,近8個月產生36.43億元的收入,。

所以,韻達股份也在動心思,,“以快遞為核心,,融合周邊產業(yè)、新業(yè)務,、新業(yè)態(tài)的多層次綜合物流生態(tài)圈”,。

企查查顯示,目前韻達股份已經涉足跨境電商,、保險經紀,、餐飲管理、汽車服務等多種業(yè)務,。

但是,,即便是順豐,在這個道路上也算是磕磕絆絆,,王衛(wèi)還被調侃為“零售風口練習生”,。順豐控股屢戰(zhàn)屢敗的,韻達股份就能成嗎,?

相關新聞:

0條評論

網友評論