快遞業(yè)績出爐,申通業(yè)務量墊底,圓通逢11月才超韻達?

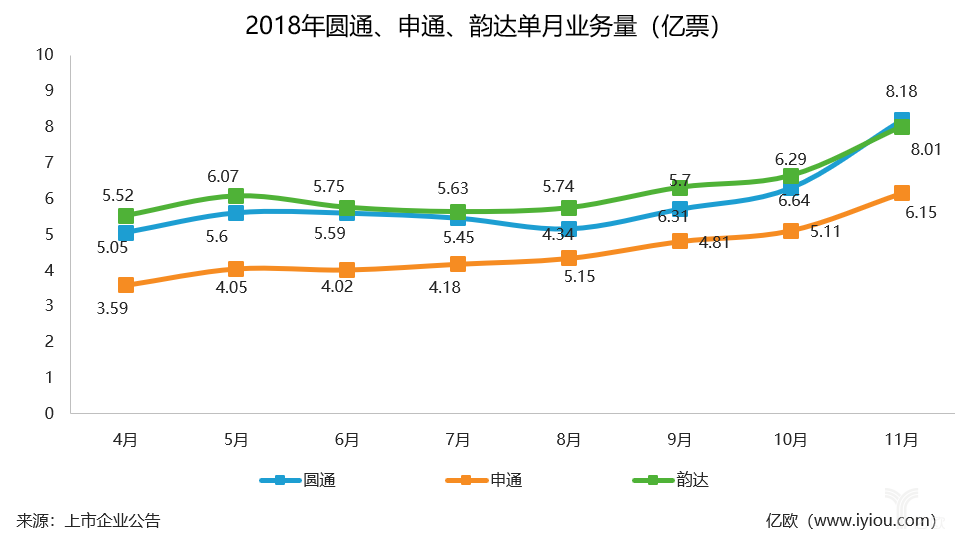

整理圓通、申通、韻達的單月業(yè)績數(shù)據(jù),發(fā)現(xiàn)一個有趣的數(shù)據(jù):2018年4-10月,韻達業(yè)務量總高于圓通;而每逢11月,圓通連續(xù)兩年領先韻達。

12月18日晚間,A股三家加盟制快遞企業(yè)圓通、申通、韻達相繼公布了2018年11月份的業(yè)績簡報。其中,三家快遞公司中,圓通業(yè)務量最高,略高于韻達。具體數(shù)據(jù),匯總如下:

據(jù)國家郵政局公布的全行業(yè)的數(shù)據(jù),2018年11月,全國快遞服務企業(yè)業(yè)務量完成58.6億件,同比增長24.4%;業(yè)務收入完成648.3億元,同比增長14.6%。

由此看出,處于快遞業(yè)前列的圓通、申通、韻達在業(yè)務量增速與快遞業(yè)務收入增速上都超出了行業(yè)平均水平,由此推斷快遞業(yè)發(fā)展進一步向頭部企業(yè)集中。

11月份是快遞公司尤其是通達系快遞公司的旺季,在雙十一電商節(jié)的帶動下,通達系快遞11月份業(yè)務量較平時業(yè)務量有明顯增多。2018年4—11月三家快遞公司單月的快遞業(yè)務量情況如下:(圓通未公布2018年1月、2月、3月的業(yè)務量)

由以上圖表可以清晰看出,2018年4-10月,快遞業(yè)務量的排名穩(wěn)定,為:韻達>圓通>申通;而在11月,圓通以微弱的優(yōu)勢超過了韻達。

另據(jù)2018年前三季度數(shù)據(jù),圓通實現(xiàn)業(yè)務量16.3億票,申通為13.3億票,韻達為17.7億票。可見,第三季度業(yè)務量,韻達最多,圓通次之,申通最少。

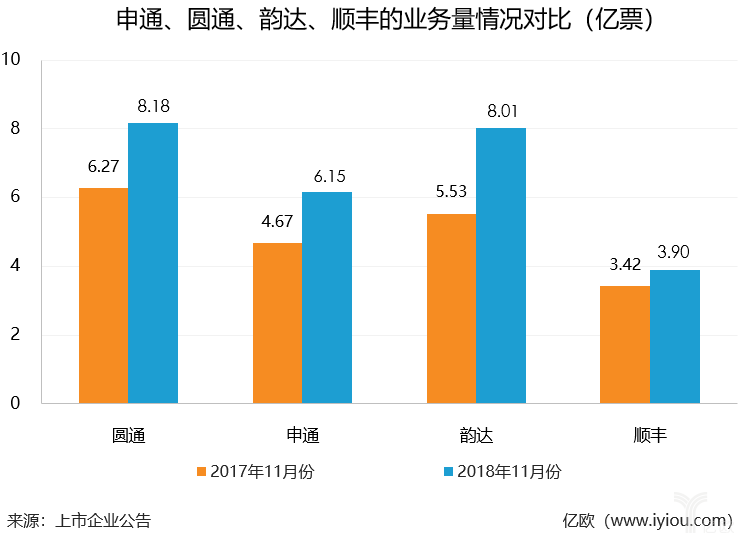

不過換一個緯度,2017年11月三家快遞公司業(yè)務量排名是:圓通>韻達>申通,2018年11月排名亦然。同時,在2017年雙11當天,僅中通快遞與圓通快遞宣布了快遞訂單量破億;2018年雙11,中通快遞與圓通快遞也是最早宣布快遞訂單量破億的企業(yè)。由此可以顯著看出,圓通在雙11的突出業(yè)績使其在11月份的業(yè)績表現(xiàn)優(yōu)于韻達。

以上為業(yè)務量情況的對比,三家快遞企業(yè)中,圓通與韻達的業(yè)務量較為接近,圓通處于第二;在雙11乃至11月份,圓通表現(xiàn)則突出一些。

值得說明的一點是,同為加盟制快遞企業(yè),在快遞營收的統(tǒng)計口徑上差別明顯,最大的差別在于對有償派費計入與不計入總部收入上的判定。三家快遞企業(yè)中,圓通、申通將派費計入快遞總部營收,而韻達不計入。如此導致了同等水平的業(yè)務量,韻達的營收則大大低于圓通與申通。

由于加盟制快遞企業(yè)營收為總部的營收,單票收入并不完全等同快遞單價。僅從單票收入的增幅來看,三家快遞公司單票價格同比變動為:-7.01%、1.54%、-2.61%,增長幅度都很小。盡管雙十一前,快遞公司無一例外選擇了漲價,但是似乎這種價值沒有傳導到總部的收入當中。加盟制快遞企業(yè)長期低價薄利的狀態(tài)沒有改觀的跡象。

盡管國內快遞業(yè)發(fā)展已經(jīng)初具規(guī)模,連續(xù)4年穩(wěn)居世界第一,年業(yè)務量占全球45%以上。但是,從主流快遞的業(yè)務增速來看,國內快遞業(yè)務依然保持穩(wěn)定增長,沒有增速放緩的跡象。依據(jù)國家郵政局公布的數(shù)據(jù)顯示,2018年1-11月,全國快遞服務企業(yè)業(yè)務量累計完成452.9億件,而2017年全國快遞服務企業(yè)業(yè)務量完成400.6億件,由此來推算,預計2018年快遞業(yè)務量將十分接近于500億件,依然保持約25%的增速。

現(xiàn)在快遞企業(yè)依然處于高速發(fā)展,頭部企業(yè)進一步集中,通達系快遞公司還將保持長期的競爭。國家政策上,對快遞業(yè)的支持力度在加大,對通達系快遞是極大利好;市場上,上游的傳統(tǒng)平臺電商業(yè)務增長空間縮緊,而新一代的社交電商以及社區(qū)團購等新零售業(yè)態(tài),成為快遞業(yè)的新客戶。由此可以預見,快遞業(yè)增速放緩不會在未來一兩年內出現(xiàn)。

相關新聞:

0條評論

網(wǎng)友評論