行業(yè)老大順豐怎么了?

一波七連陽給了順豐控股股份有限公司(下稱順豐控股,002352.SZ)的股價以喘息機(jī)會,但這無法掩蓋國內(nèi)民營快遞一哥的“落魄”。

一組數(shù)據(jù)可將這家曾經(jīng)站上深市市值第一企業(yè)的“落魄”描繪出來——截至2月18日,順豐控股總市值為1566億元,近一年內(nèi)跌去500多億,較上市初期的峰值則縮水逾1500億;2019年1月,正當(dāng)同業(yè)對手“通達(dá)系”掀起股價反彈潮時,順豐控股卻在當(dāng)月跌逾8%,盤中股價一度跌破30元。

與此同時,機(jī)構(gòu)們也在通過調(diào)低目標(biāo)價,重估順豐控股的估值。Wind數(shù)據(jù)顯示,順豐控股過去半年的一致目標(biāo)價由59.85元,降至最新的50.67元。而近期,花旗集團(tuán)將中通快遞(ZTO.N)和申通快遞(002468.SZ)列于中國快遞類股首選行列之時,順豐控股卻成為該機(jī)構(gòu)的首選賣出股。

不過,估值重估之后,順豐控股之于新舊業(yè)務(wù)的“焦慮”并未褪去。

市場份額增長“停滯”

在行業(yè)和投資者看來,順豐控股是國內(nèi)最有希望成為國際物流巨頭的潛力企業(yè)。

2018年,順豐控股也在產(chǎn)業(yè)布局上持續(xù)突破:一季度,本受關(guān)注的“順豐機(jī)場”正式獲批;重貨、國際、冷鏈和供應(yīng)鏈業(yè)務(wù)獲持續(xù)加碼,產(chǎn)業(yè)鏈不斷完善。從戰(zhàn)略規(guī)劃上看,順豐控股儼然具備成為國際性物流巨頭的基因。

但火熱布局時,順豐控股這項核心數(shù)據(jù)卻不占優(yōu)勢——它去年的市場份額幾乎“停滯”。

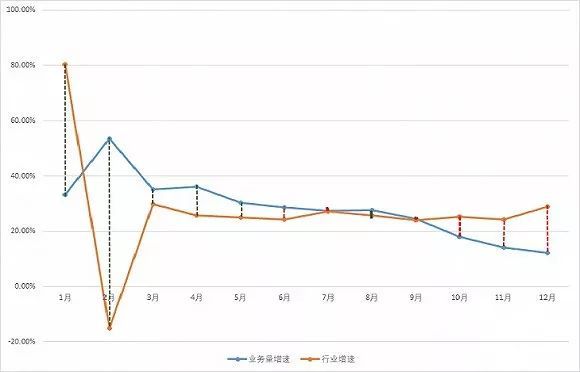

業(yè)務(wù)量是快遞企業(yè)一項重要的經(jīng)營指標(biāo)。在快遞收入占據(jù)該公司80%以上營收的背景下,業(yè)務(wù)規(guī)模無疑是左右著順豐控股整體經(jīng)營。

經(jīng)測算,順豐控股2018年的業(yè)務(wù)量累計約38.69億票,同比增速約26.7%,這一增速與同期整個快遞行業(yè)的業(yè)務(wù)量增速幾乎持平。國家郵政局的統(tǒng)計數(shù)據(jù)顯示,2018年全年,快遞服務(wù)行業(yè)的全部業(yè)務(wù)量為507.1億件,同比增長約26.6%。

業(yè)務(wù)量增速與行業(yè)相當(dāng),意味著順豐控股去年在快遞市場份額未獲突破。經(jīng)計算,該公司去年的市占率為7.63%,較2017年略增了0.01個百分點。在2017年市場份額下滑的情況下,順豐控股近兩年來在快遞市場的市占率表現(xiàn)可謂不盡如人意。

市場份額難獲提振,表明順豐控股在業(yè)務(wù)規(guī)模上已經(jīng)沒有優(yōu)勢。對于“東墻”的缺失,順豐控股也只能依靠自己的品牌溢價,在價格上做文章,以維持營收上的增速。但即便具備較強(qiáng)的議價能力,順豐控股提價策略的效用也開始弱化。

一組數(shù)據(jù)的對比可以看出順豐控股的單票收入與業(yè)務(wù)量存在著較強(qiáng)的負(fù)相關(guān)性。

順豐控股基本遵循著單票收入提升、月度市占率就下滑的規(guī)律。數(shù)據(jù)來源:公司公告(紅色虛線表示當(dāng)月單票收入同比上升,綠色反之)

順豐控股手握著遠(yuǎn)超“通達(dá)系”的快遞單價,去年,該公司的單票收入為23.18元/票,同比增長3.5%。但月度業(yè)務(wù)量增速和單票收入增速顯示,過去一年,順豐控股基本遵循著單票收入提升、月度市占率就下滑的規(guī)律。

具體來看,去年12個月,順豐控股月度單票收入同比增長和下降的月份數(shù)量各占一半。這其中,在單票收入同比下滑的月份,順豐控股幾乎都實現(xiàn)了高于行業(yè)的業(yè)務(wù)量增速。而一旦單票收入提高,順豐控股當(dāng)月業(yè)務(wù)量的增速就會基本落后或持平于行業(yè)。

這一現(xiàn)象在去年第四季度的反映最為明顯。快遞行業(yè)具有較強(qiáng)的季節(jié)性特征,尤其是第四季度,歷來是國內(nèi)各大快遞企業(yè)必爭之時。

2018年第四季度,順豐控股各月度的單票收入均有所增長,可同時,其月度業(yè)務(wù)量增速大幅落后于行業(yè)水平。

不過,以價換量,的確給順豐控股帶來了營收上的提升:2018年,該公司速運物流業(yè)務(wù)累計營收為896.77億元,同比增速約27%,高于行業(yè)水平。但一直高居不下的營業(yè)成本,卻又抵消提價給營收所帶來的積極作用。

2018年前三季度,順豐控股營業(yè)成本為533.36億元,同比增長34.7%,超過同期的營收增速。受此影響,該公司當(dāng)期凈利潤出現(xiàn)下滑,即便是扣除非經(jīng)常性損益后,順豐控股的凈利潤增速也放緩至個位數(shù)。

(圖片來源順豐官網(wǎng))

新舊業(yè)務(wù)產(chǎn)生諸多“煩惱”

雖然,近兩年快遞業(yè)務(wù)市場份額陷入增長停滯,但順豐控股自2016年著手借殼上市時,便給資本市場帶來了快遞行業(yè)新的炒作概念——“綜合物流服務(wù)商”。

且相較于同期借殼的“兩通一達(dá)”(指圓通速遞、申通快遞、韻達(dá)股份),盡管四家公司全都明確了“綜合物流服務(wù)商”的定位,可僅有順豐控股在業(yè)務(wù)實踐中最具其形——上市后的首份年報顯示,順豐控股2016年就已經(jīng)在搭建重貨、冷鏈、同城配、國際這四類新業(yè)務(wù),以區(qū)別于時效和經(jīng)濟(jì)產(chǎn)品這兩類傳統(tǒng)業(yè)務(wù),謀求新的盈利增長點。

這些新業(yè)務(wù)也已產(chǎn)生了營收,讓資本市場看到了順豐控股實現(xiàn)綜合性物流服務(wù)商這一目標(biāo)的更大可能性,并由此在該公司上市初期就給予了其極高的估值。

順豐控股賣力布局新業(yè)務(wù)的背后,是快遞和物流市場容量的巨大差距。

2018年,全國快遞服務(wù)行業(yè)整體收入首次突破6000億大關(guān),達(dá)到6038.4億元。但物流市場卻數(shù)十倍于前者——2018年,全國物流總費用或超過13萬億元。

十幾萬億的物流市場,給了包括順豐控股在內(nèi)的民營快遞企業(yè)業(yè)務(wù)拓展的方向。而這些拓展方向,反饋到資本市場,便是“故事”、“概念”,是投資者極佳的炒作素材。

然而,隨著順豐控股對新業(yè)務(wù)架構(gòu)的搭建進(jìn)入尾聲,“資本故事”的炒作已經(jīng)失去新鮮感。于是,二級市場的投資者對順豐控股新業(yè)務(wù)由未來預(yù)期的炒作回歸到現(xiàn)實成果的判斷。

但現(xiàn)實情況是,順豐控股的新業(yè)務(wù)引發(fā)了一些“煩惱”。

首先,新業(yè)務(wù)要實現(xiàn)規(guī)模化效應(yīng),需要順豐控股花上大量時間“陪跑”。

目前,順豐控股諸項新業(yè)務(wù)中,表現(xiàn)最為突出的是重貨快運業(yè)務(wù)和冷運業(yè)務(wù)。2018年上半年,這項兩業(yè)務(wù)分別實現(xiàn)營業(yè)收入34.51億元、15.28億元,合計占公司整體營業(yè)收入比重為11.72%。

獲得上述營收成果所付出的成本是,順豐控股為這兩項業(yè)務(wù)花費了較長的時間:從2015年正式推出重貨業(yè)務(wù)到2019年1月份實現(xiàn)產(chǎn)品線齊全建設(shè),順豐控股耗時三年多時間;冷運業(yè)務(wù)從2014年11月正式成立到2018年聯(lián)手夏暉,順豐控股也等待了三年多時間。

可即便三年時間過去了,上述兩項新業(yè)務(wù)距離規(guī)模化效應(yīng)還有一定差距。且由于前期的過多投入,新業(yè)務(wù)短期內(nèi)尚未具備成熟的盈利能力,并會拖累順豐控股的毛利率。因此則會出現(xiàn),順豐控股短期內(nèi)新業(yè)務(wù)營收占比上升,但公司整體毛利率下滑的現(xiàn)象。

其次,實現(xiàn)新業(yè)務(wù)規(guī)模化,意味著后續(xù)投入力度不能減弱,這將給順豐控股的財務(wù)體系施壓。

由于采用直營模式,順豐控股相較于“通達(dá)系”而言,其重資產(chǎn)運營的特征更為突出。而后續(xù)資金投入力度加大后,順豐控股現(xiàn)金流的壓力將會增加。

2018年三季度的財務(wù)數(shù)據(jù)顯示,順豐控股期末貨幣資金為104.86億元,較2017年末減少了近70億元。同期,該公司的短期借款已上升到66.17億元,并且應(yīng)付債券有57.44億元。這些債務(wù)也將考驗著順豐控股未來的流動性。

與此同時,成本一直居高難下的順豐控股,大舉擴(kuò)張勢必還會繼續(xù)推高其成本。這預(yù)示著,未來的順豐控股勢必要“負(fù)重前行”。

還需注意的是,除了來自新業(yè)務(wù)的“焦慮”外,該公司傳統(tǒng)業(yè)務(wù)也傳遞出營收增速放緩的信號。

2018年前三季度的財報顯示,順豐控股三季度的營收同比增速下滑。析其原因,則是傳統(tǒng)業(yè)務(wù)中的時效產(chǎn)品受宏觀經(jīng)濟(jì)等影響,增速放緩。這一點,順豐控股在去年10月份的調(diào)研會議中予以承認(rèn),“時效產(chǎn)品三季度增速確實比半年度有所下降”,并“期待四季度旺季來臨對時效產(chǎn)品的拉動作用”。

然而,順豐控股的期望落空。2018年10月至12月的經(jīng)營簡報顯示出,順豐控股四季度速運物流業(yè)務(wù)營收為252.15億元,同比增長19.64%。2017年同期,這一增速為24.93%。

而正是在第四季度,順豐控股各月份的業(yè)務(wù)量增速均顯著落后于行業(yè),其市場份額流失較重。

(圖片來源順豐官網(wǎng))

一場停不下的“豪賭”

傳統(tǒng)業(yè)務(wù)市場份額不占優(yōu)勢,新業(yè)務(wù)規(guī)模效應(yīng)的又無法通過內(nèi)生增長來快速實現(xiàn)。順豐控股選擇押注未來,以大肆并購擴(kuò)張,來實現(xiàn)新業(yè)務(wù)的成熟。

2018年,順豐控股拋出了自上市以來最大的對外投資力度,圍繞其戰(zhàn)略布局進(jìn)行一場“豪賭”。

現(xiàn)金流量表顯示,順豐控股2018年一季度以來的“投資活動產(chǎn)生的現(xiàn)金流量凈額”呈現(xiàn)流出放大之勢。根據(jù)各期財報,截至2018年三季度末,該數(shù)據(jù)為凈流出135.64億元,創(chuàng)下新高。這其中,“構(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”不斷走高,是致使“投資活動產(chǎn)生的現(xiàn)金流量凈額”流出的一項重要原因。

截至2018年三季度末,順豐控股的“構(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”為77.53億元。這一數(shù)據(jù)對應(yīng)著去年前三季度,順豐控股實施的一系列收購和投資:2018年3月,順豐控股17億元拿下新邦物流大部分股權(quán),加碼重貨快運;2018年4月份,順豐控股以1億美元領(lǐng)投美國物流服務(wù)平臺Flexport,加碼國際業(yè)務(wù);2018年8月,順豐控股“聯(lián)姻”美國夏暉,加碼冷鏈業(yè)務(wù)。

最大的一筆收購發(fā)生在第四季度——2018年10月,順豐控股宣布擬以55億元現(xiàn)金收購DHL在中國的供應(yīng)鏈管理業(yè)務(wù),實現(xiàn)對供應(yīng)鏈管理服務(wù)的重大拓展。

2019年2月18日晚間,順豐控股發(fā)布公告稱對DHL中國供應(yīng)鏈管理業(yè)務(wù)的收購正式完成交割。

而在大肆擴(kuò)張過程中,順豐控股付出了不惜舉債的代價。

根據(jù)財報,順豐控股2018年前三季度取得的借款現(xiàn)金高達(dá)123.96億元,是2017年全年的2.26倍。也因此,順豐控股當(dāng)期的債務(wù)壓力有所上升,期末負(fù)債率為46.77%,較2017年末增加了3.54個百分點。

不過,順豐控股并不打算“收斂”。

2019年1月初,順豐控股發(fā)布公告,擬通過下屬子公司在境內(nèi)外發(fā)行不超過等值人民幣160億元(含160億元)債務(wù)融資產(chǎn)品。這筆融資將用于補(bǔ)充營運資金、償還銀行貸款,即表明該公司仍在為這場未來的“豪賭”,添加資金籌碼。

(雙壹精編,來源界面—原文標(biāo)題:《快遞一哥的焦慮》)

保存圖片,微信識別進(jìn)入小程序

(文章為雙壹原創(chuàng),轉(zhuǎn)載請注明出處)

雙壹咨詢首席咨詢顧問龔福照先生微信:leiguang632

快遞物流供應(yīng)鏈業(yè)務(wù)咨詢微信:MsDianeDai,或致電 186-1848-2813, 010-5847-2996

相關(guān)新聞:

- 無相關(guān)信息

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責(zé)任強(qiáng)化巡查排險

- ·深中通道車流量超200萬輛次