騰訊系電商混戰(zhàn)阿里:有物流的唯品會(huì)和沒物流的拼多多誰機(jī)會(huì)更大?

近日,各大電商紛紛曬財(cái)報(bào),盈虧漲跌,如人飲水。其中,唯品會(huì)活躍用戶的2位數(shù)增長成為其主要亮點(diǎn)。當(dāng)然,京騰的戰(zhàn)略加持引流是貢獻(xiàn)這波逆勢增長的主因。據(jù)財(cái)報(bào),2018年Q4騰訊和京東向唯品會(huì)日均貢獻(xiàn)了23%的新客戶。

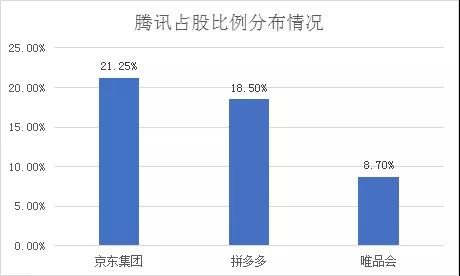

與此同時(shí),騰訊正連續(xù)在二級市場加大增持唯品會(huì)股份。據(jù)唯品會(huì)遞交給美國證券交易委員會(huì)SEC的文件顯示,騰訊從2月27日至3月6日增持唯品會(huì)股票,持股占總股本的比例升至大約8.7%,加上京東5.5%的持股比例,二者合計(jì)持股數(shù)量占唯品會(huì)總股本的14.2%。而這個(gè)比例已經(jīng)超過唯品會(huì)創(chuàng)始人、CEO沈亞12.7%的持股比例。

在此前的2018年12月17日到21日,騰訊從二級市場共買入唯品會(huì)5821606股ADS,總持股比例由原來的7%,增加到7.8%。

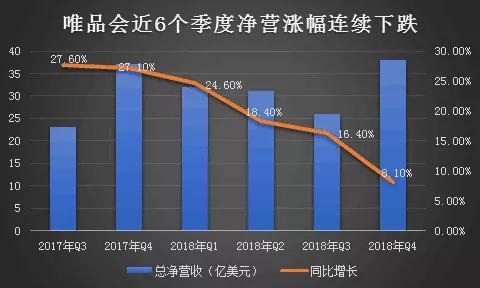

從新一季財(cái)報(bào)來看,其實(shí)唯品會(huì)的營收情況并不搶眼。那騰訊為何在其凈營收漲幅連續(xù)6個(gè)月下跌的情況下仍多輪加持?在拼多多攪起社交電商的后時(shí)代里,同為騰訊陣營里的京東+拼多多+唯品會(huì)能成為阻擊淘寶天貓的利器嗎?

(掌鏈據(jù)公開資料整理)

▌拼多多要與阿里過招?C2M逆向供應(yīng)鏈或是出路

① 拼多多成騰訊系對陣阿里主要力量。先來看下國內(nèi)主流電商平臺(tái)2018年戰(zhàn)績,可圈出如下重點(diǎn):

其一,拼多多雖虧損嚴(yán)重,但漲勢兇猛,已成騰訊系對抗阿里新零售的主要力量;

其二,2018年蘇寧易購基于智慧零售下的“萬店開花”帶來巨額資金投入,而年末這份好看的財(cái)報(bào)或許與其拋售阿里的股份“回血”有較大關(guān)系;

其三,阿里作為平臺(tái)型企業(yè)營業(yè)收入雖不比京東,但從凈利上來看,京東+拼多多+唯品會(huì)想要追上其依然很難。

(掌鏈根據(jù)企業(yè)財(cái)報(bào)整理)

② 阿里加速下沉,70%新增用戶來自三線及三線以下城市。

(掌鏈根據(jù)企業(yè)財(cái)報(bào)整理)

而從2018年底各平臺(tái)活躍用戶數(shù)來看,拼多多依然是漲勢最兇猛的那個(gè)。其年度活躍用戶數(shù)達(dá)4.19億人,較2017年的2.45億人勁增1.74億人,同比增長71%。如果簡單的按活躍用戶數(shù)的話,拼多多顯然已經(jīng)超越京東,成為僅次于阿里的第二大電商。

而與此同時(shí),據(jù)QuestMobile的數(shù)據(jù)顯示,拼多多與淘寶的用戶重疊率已接近50%。而瑞銀預(yù)測還認(rèn)為,在接下來的幾年時(shí)間內(nèi),拼多多仍將保持高滲透率。

(數(shù)據(jù)來源:Questmobile)

不過,從阿里的最新財(cái)報(bào)分析中,可以看出阿里正快速搶占拼多多核心的三四線城市領(lǐng)地。據(jù)阿里2019財(cái)年Q3財(cái)報(bào),截至2018年底的12個(gè)月年度活躍用戶比當(dāng)年9月底的年度活躍用戶增加了3500萬,阿里巴巴披露這其中70%來自于三線及三線以下城市。

而為了實(shí)現(xiàn)這一目標(biāo),淘寶的搜索和個(gè)性化推薦持續(xù)優(yōu)化,推動(dòng)用戶參與和購買的轉(zhuǎn)化,此外也推出“淘寶拼購”等產(chǎn)品來對陣騰訊系的社交電商業(yè)務(wù)。

隨著國內(nèi)中產(chǎn)消費(fèi)升級的持續(xù)擴(kuò)大,三四線城市以及農(nóng)村市場正成為電商收割的下一波流量,也就說拼多多不僅要直面京東的壓力,也有來自于阿里的阻擊。

③ 雖不做物流,但拼多多正帶動(dòng)物流格局波動(dòng)。而阿里的反擊顯然不只在上游流量,下游的物流也成為了主要陣地。

相比自營物流且頗有口碑的京東,拼多多一直因?yàn)槠脚_(tái)產(chǎn)品質(zhì)量參差不齊而飽受詬病,甚至一度在去年底的“消費(fèi)降級”論中首當(dāng)其沖被指為代表產(chǎn)物。這其中,除了對供應(yīng)鏈本身把控不夠與低價(jià)策略相互矛盾帶來的問題,堅(jiān)定“不做物流”的拼多多卻因?yàn)殚_拓上游的流量,給目前的“四通一達(dá)”乃至整個(gè)物流市場畫出一個(gè)更大的蛋糕。

據(jù)其最新財(cái)報(bào),拼多多2018年總訂單量達(dá)111億筆,較2017年同期的43億筆同比增長158%,由于拼多多一筆訂單只能購買同一參數(shù)的商品,所以一般是一個(gè)訂單配一個(gè)包裹。而如果考慮到部分用戶對同一參數(shù)商品的批量購買,拼多多的快遞包裹實(shí)際上是要大于111億。

而據(jù)國家郵政局?jǐn)?shù)據(jù),2018年全國快遞服務(wù)企業(yè)業(yè)務(wù)量累計(jì)完成507.1億件。也就是說,過去一年拼多多貢獻(xiàn)的快遞份額要超過21.8%。而目前拼多多的物流合作商主要為“四通一達(dá)”,這對于一直以淘寶系為主要訂單來源的快遞服務(wù)商們來說,顯然帶來了更大的話語權(quán)和溢價(jià)空間。

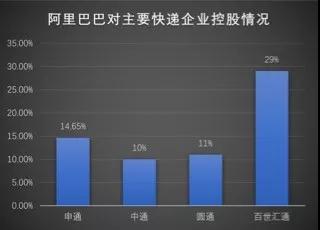

而一向警覺的阿里對于“四通一達(dá)”的股權(quán)控制也在加速,3月11日,阿里以46.65億元投資間接入股申通快遞14.65%的股權(quán)。也就是說目前除了韻達(dá),阿里已經(jīng)將申通、百世、中通、圓通納入麾下。

(掌鏈據(jù)公開信息整理)

④ 改造傳統(tǒng)供應(yīng)鏈:拼多多出路可能在c2m模式。當(dāng)然,就目前情況來看,雖說拼多多上漲勢頭異常兇猛,但于積淀多年的阿里來說也是不足畏懼的。暫且不輪其巨額的虧損如何變現(xiàn),平臺(tái)本身的獲客成本也正在上漲。

據(jù)其財(cái)報(bào)2018年全年,拼多多銷售和營銷支出高達(dá)134.418億元,超出公司全年?duì)I收。如果按照銷售和營銷支出與新增買家數(shù)量之比計(jì)算,拼多多2018年第四季度的獲客成本已經(jīng)高達(dá)142.86元,較2017年同期的17.38元大幅攀升。而憑借拼購和背靠10億微信流量的拼多多最大優(yōu)勢莫過于獲客成本,如今這一力量正在減弱。

我們說拼多多成功還有一處,就是通過移動(dòng)互聯(lián)場景下的拼單模式重構(gòu)了供需關(guān)系,即C2M模式,或許這會(huì)成為其突破競爭高壓的關(guān)鍵。簡單來說就是將消費(fèi)需求直接對工廠。拼多多通過將同類消費(fèi)需求打包,再反推給供應(yīng)鏈上游的生廠商,直接產(chǎn)生定制化商品,沒有中間商賺差價(jià),減少流通環(huán)節(jié),降低成本。這也是拼多多改造傳統(tǒng)供應(yīng)鏈的核心方案。

去年12月,拼多多推出"新品牌計(jì)劃",旨在幫扶1000家"有品質(zhì)無品牌"的代工廠打響自主品牌名聲,一時(shí)在制造業(yè)引起不小反響。截至2019年1月9日,拼多多的“新品牌計(jì)劃”已收到超過1300家工廠及企業(yè)遞交申請。而拼多多CEO黃崢也明確表示供應(yīng)鏈和平臺(tái)品質(zhì)建設(shè),會(huì)是將來較長周期的核心任務(wù),“拼多多正穩(wěn)步推進(jìn)。”

(拼多多首頁的品牌館)

▌騰訊系的電商之爭:高度自營供應(yīng)鏈的唯品會(huì),仍有更多不確定

另一面,拼多多追趕京東,對標(biāo)阿里的過程,也被視為騰訊系電商盟主之爭。那么,唯品會(huì)呢?

① 唯品會(huì)特賣基因受騰訊青睞。先來看看騰訊系電商的分布格局,目前騰訊系的電商中,拼多多對淘寶的沖擊最大,直接吃掉大量下沉市場,而京東的定位偏高端,在一二線城市與淘寶展開近戰(zhàn)。在戰(zhàn)略中層上,騰訊同時(shí)押注美麗聯(lián)合集團(tuán)(主要是蘑菇街)和唯品會(huì),前者主打年輕時(shí)尚人群,后者定位“名牌折扣+限時(shí)搶購+正品保障”新商業(yè)模式。

(據(jù)公開資料整理)

② 強(qiáng)大控貨力為核心優(yōu)勢。此次騰訊聯(lián)手京東再加股,業(yè)內(nèi)普遍認(rèn)為是為了對抗阿里,但實(shí)際來看,騰訊對唯品會(huì)助力也非常大。

除了前面提到的流量和新客量的帶動(dòng),在唯品會(huì)的小程序方面,用戶和流量增長也實(shí)現(xiàn)了環(huán)比增長了38.3%。而此前,唯品會(huì)上線了包括唯享客、云品倉、唯品倉等多款社交電商產(chǎn)品,通過二級分銷+小程序的形式拓展銷售場景。財(cái)報(bào)顯示,唯享客活躍用戶環(huán)比增長80%,累計(jì)引入和服務(wù)的品牌超過100個(gè)。

而作為由唯品會(huì)100%控股的社交電商APP,唯品倉是一個(gè)服務(wù)微商和中小批發(fā)商的代購批發(fā)平臺(tái),簡單來說就是微商進(jìn)貨無門檻、無需啟動(dòng)資金,卻可快速為品牌方清庫存的B端分銷平臺(tái)。這種借助微信快速裂變,直接對接微商和品牌商的短距離、個(gè)性化供應(yīng)鏈服務(wù)模式,也被認(rèn)為是唯品會(huì)從C端切入小B的轉(zhuǎn)型。目前,唯品倉已經(jīng)開出21家線下門店,選址均在唯品會(huì)倉庫附近,或許這也是其切入新零售的一種方式。

而唯品會(huì)本身的供應(yīng)鏈也一直奉行零庫存、快周轉(zhuǎn)的差異化銷貨邏輯,強(qiáng)大的控貨能力也一直是唯品會(huì)的核心優(yōu)勢。成立于2008年的唯品會(huì),一直主打特賣模式,其實(shí)可以理解為線上的奧特萊斯,就是對大幅打折的品牌貨進(jìn)行限時(shí)銷售,除了滿足消費(fèi)者高性價(jià)比購買品牌貨的訴求,特賣電商還能夠以高于其他平臺(tái)的品牌曝光率和周轉(zhuǎn)率,幫助供應(yīng)商實(shí)現(xiàn)薄利多銷和去庫存。這種周期性的特賣模式還可幫助品牌商帶來資金的暫時(shí)周轉(zhuǎn)和回流。

③ 建起牢固的護(hù)城河:外延擴(kuò)充,多方投資。所以,唯品會(huì)最大的護(hù)城河就是其特賣基因。而當(dāng)拼多多,“雙十一”的出現(xiàn)擠壓了其生存空間時(shí),唯品會(huì)也在多方調(diào)整,力求將護(hù)城河挖得更深更寬。

除了去年8月唯品會(huì)正式把特賣放到核心位置,從去年9月開始,唯品會(huì)還從低毛利、客單價(jià)不高的品類轉(zhuǎn)到第三方商家,覆蓋食品、家居等多個(gè)門類,使得業(yè)績有了提高。但另一方面,擴(kuò)品類會(huì)導(dǎo)致同質(zhì)化,這不是唯品會(huì)的核心優(yōu)勢。

此外,唯品會(huì)也通過面向下沉市場挖掘四五線城市消費(fèi)潛力,搶灘市場份額。此外,在被騰訊加碼的同時(shí),唯品會(huì)自己也在資本市場上布局,近期,其控股的每日互動(dòng)通過了創(chuàng)業(yè)板審批,很快將在國內(nèi)上市,擬募集資金4.5億。

據(jù)公開資料,其還戰(zhàn)略投資了包括易改衣、都市麗人等多家服裝品牌,以及并購唯品支付等金融支付平臺(tái)。另外,西藏唯品會(huì)創(chuàng)業(yè)投資有限公司還投資了騰訊普和基金。

(掌鏈據(jù)公開資料不完全整理)

④ 悶聲發(fā)財(cái)?shù)钠夫E快遞:上市仍需要時(shí)間。在供應(yīng)鏈的延伸上,除了與京東、亞馬孫等合作供應(yīng)鏈創(chuàng)新中心等,唯品會(huì)還選擇了自建倉配去改造供應(yīng)鏈,當(dāng)然得到的物流時(shí)效和體驗(yàn)和京東是一樣的。而品駿快遞也成為國內(nèi)電商自建物流少有的盈利者。

成立于2013年的品駿快遞,在2017年對外開放,如今已經(jīng)形成”三七開”的業(yè)務(wù)分量。去年底,品駿快遞總經(jīng)理唐倚智接受媒體采訪時(shí)曾表示,“唯品會(huì)快遞業(yè)務(wù)占品駿快遞業(yè)務(wù)總量的70%左右,但社會(huì)化業(yè)務(wù)量正以3位數(shù)的速度迅猛增長”。

隨著社會(huì)化成為電商自建物流的必經(jīng)之路,率先宣布盈利的品駿快遞目前在倉配、干線、城配、冷鏈、物流地產(chǎn)等多個(gè)版塊均有布局,目前,其使用倉儲(chǔ)面積達(dá)300萬方,全球6個(gè)智慧化倉儲(chǔ)中心均投入使用。但面對從企業(yè)自營到獨(dú)立的第三方物流企業(yè)們,包括有日日順、安迅物流,甚至京東物流的多方分食,更何況還有專業(yè)快遞服務(wù)商們得虎視眈眈,品駿快遞的上市之路仍需要時(shí)間。

所以,如果把騰訊系的電商看做一個(gè)整體,拼多多目前風(fēng)頭最勁,而唯品會(huì)新突破點(diǎn)還不明顯,京東在轉(zhuǎn)型中維持穩(wěn)定,而這也將是一個(gè)此消彼長的結(jié)果。

相關(guān)新聞:

- 無相關(guān)信息

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次