從快遞競爭力結(jié)構(gòu),全面對比中通、圓通、韻達、百世、申通、順豐等企業(yè)

2018年快遞業(yè)務(wù)量累計完成507.1億件,同比增長26.6%;業(yè)務(wù)收入累計完成6038.4億元,同比增長21.8%。其中中通和韻達業(yè)務(wù)量呈領(lǐng)先地位;百世名次逐步上升;圓通和申通逐漸復(fù)蘇。在時效與服務(wù)品質(zhì)上,順豐擁有絕對優(yōu)勢,中通、韻達居通達系前列,在單票收入上,順豐>>中通>韻達>申通>圓通>百世;可比口徑單件中轉(zhuǎn)成本上,中通<韻達<圓通<百世;運輸成本上,中通<圓通<韻達<百世;操作成本上,中通<韻達<圓通<百世;還原后單件凈利潤上,順豐>中通>申通>韻達>圓通。

2019年,行業(yè)最大的變化,來自于龍頭企業(yè)中通制定了更加激進的競爭策略(中通以往不主動挑起價格戰(zhàn)),意在利用自己的成本優(yōu)勢,更快的獲取份額,這或?qū)⒂绊懭袠I(yè)的價格、利潤水平。目前,根據(jù)一線情況,中通年初以來已經(jīng)采取了派費降0.15到0.2元的策略。

一、行業(yè)整體情況

1.國內(nèi)電商保持高增長,拼多多等新型電商平臺崛起

(1)國內(nèi)電商整體保持高增長

2018年全年實物商品網(wǎng)上零售額70198億元,占社會消費品零售總額的比重為18.4%,比上年提高3.4個百分點。2019年第一季度,社會消費品零售總額的比重為18.2%,國內(nèi)電商零售總額整體仍保持高增長。

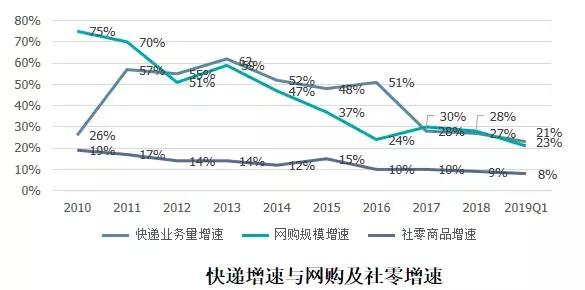

(2)快遞行業(yè)業(yè)務(wù)量增速放緩

根據(jù)國家郵政局公布數(shù)據(jù)顯示,整個快遞服務(wù)業(yè)2018年快遞業(yè)務(wù)量增速為27%,與上年相比,下降1個百分點;網(wǎng)購規(guī)模增速為28%,與上年相比下降2個百分點。2019年第一季度快遞業(yè)務(wù)量增速為21%,網(wǎng)購規(guī)模增速為23%。結(jié)合2018年全年數(shù)據(jù),相比來看,快遞行業(yè)業(yè)務(wù)量增速有所放緩。

(3)拼多多等新型電商平臺崛起

2018年快速崛起的拼多多網(wǎng)上交易額為4716億元,同比增加3304億元。根據(jù)郵政局公布數(shù)據(jù)顯示,2018年快遞行業(yè)整體業(yè)務(wù)量完成507億件,其中拼多多訂單量占全行業(yè)22%的比重,占整個網(wǎng)上零售額增長的4.7%。

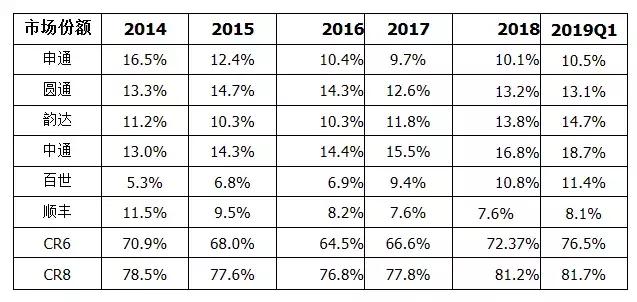

2.行業(yè)馬太效應(yīng)顯著,助力市場集中度持續(xù)改善

受馬太效應(yīng)影響,行業(yè)集中度不斷提升。2018年申通占市場份額的10.1%,比上年增長0.4%,19年一季度為10.5%;圓通占市場份額的13.2%,比上年增長0.6%,19年一季度為13.1%;韻達占市場份額的13.8%,比上年增長2%,19年一季度為14.7%;中通占市場份額的16.8%,比上年增長1.3%,19年一季度為18.7%;百世占市場份額的10.8%,比上年增長1.4%,19年一季度為11.4%;順豐占市場份額的7.6%,與上年持平,19年一季度為8.1%。

總體來看,2018年順豐和通達系占市場份額的81.2%,2019年一季度為81.7%,市場集中度持續(xù)改善,城不斷上升趨勢。

二、業(yè)務(wù)量:中通居首,韻達加速

1. 年度業(yè)務(wù)量及增速:中通穩(wěn)居行業(yè)龍頭地位,百世名次上升

從下圖中,我們可以看到各公司的市場份額在18年均呈現(xiàn)不同程度的提升。18年中通快遞全年完成業(yè)務(wù)量居于首位,增速保持在較高水平,韻達上升至行業(yè)第二并與中通的差距持續(xù)縮小,百世以價換量保持了快速的增長,首次超越申通,業(yè)務(wù)量達到行業(yè)第四。其中,中通2018年業(yè)務(wù)量為85億件,比上年增量22.9億件,位列行業(yè)龍頭地位。百世2018年業(yè)務(wù)量為55億件,比上年增量17.3億件,位列名次上升。

2.季度業(yè)務(wù)量及增速:中通、韻達領(lǐng)先,申通圓通回升明顯,百世放慢

從此表中可以看出,根據(jù)18年的業(yè)務(wù)增速趨勢,2018年,中通、韻達四個季度業(yè)務(wù)量穩(wěn)定上升,呈領(lǐng)先趨勢;圓通、申通的業(yè)務(wù)量增速在上半年不及行業(yè)整體增速,但是在下半年保持了較高的業(yè)務(wù)增長,回升態(tài)勢明顯;而百世18年上半年保持了高速的業(yè)務(wù)增長,但是在下半年開始,已趨于放慢。

三、運營情況:資產(chǎn)變“重”,中通、韻達服務(wù)領(lǐng)先

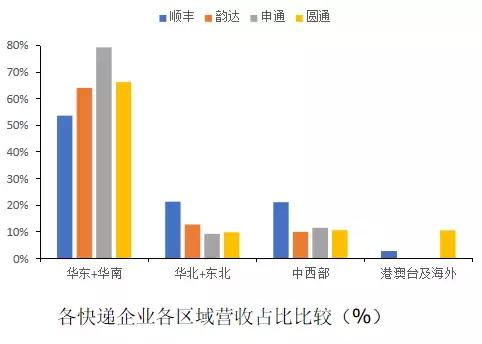

1.區(qū)域增速比較:中西部明顯提升

-

申通華東與華南地區(qū)的營業(yè)收入占比最高,主要系2018年收購廣東中轉(zhuǎn)中心帶來明顯改善;

-

順豐營業(yè)收入的區(qū)域結(jié)構(gòu)最為分散;韻達與圓通營業(yè)收入的區(qū)域結(jié)構(gòu)差異較小;

-

各快遞企業(yè)中西部占比均明顯提升。

2.加盟商結(jié)構(gòu):韻達加盟商分散度較高

-

韻達加盟商分散度較高;

-

申通大加盟特點明顯,且2018年華南業(yè)務(wù)量高增長帶來大客戶占比進一步提升。

3.資產(chǎn)規(guī)模及增幅、新增攤銷折舊、潛在資本開銷

主要快遞公司積極投入自動化設(shè)備和研發(fā)。研發(fā)費用抵扣比例提升,新會計準(zhǔn)則單列研發(fā)費用后,預(yù)期研發(fā)費用將大幅提升。

快遞企業(yè)在傳統(tǒng)資本開支項:土地和運輸工具均大力投入。

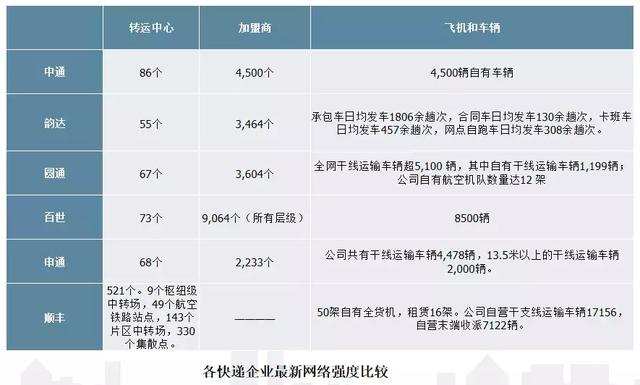

4.網(wǎng)絡(luò)強度比較:干線車輛、中轉(zhuǎn)中心

5.時效與服務(wù)品質(zhì):順豐擁有絕對優(yōu)勢,中通、韻達居通達系前列

龍頭公司已經(jīng)具備一定品質(zhì)優(yōu)勢,同一口徑下,單票收入,順豐>>中通>韻達>申通>圓通>百世

電商非常在意客戶滿意度,愿意為服務(wù)付出一定的溢價,通達系快遞收單價格的差異不超過1元

郵政局滿意度和全程時效排名,菜鳥物流大數(shù)據(jù)分析及電商企業(yè)自身的ERP系統(tǒng)幫助其識別快遞企業(yè)服務(wù)品質(zhì)的細小差異。

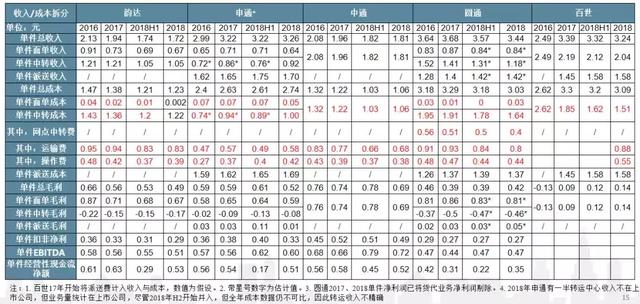

四、中轉(zhuǎn)成本分析

1.各快遞企業(yè)單件收入與成本分析

2.單件運輸、中轉(zhuǎn)等成本比較

-

可比口徑單件中轉(zhuǎn)成本,中通<韻達<圓通<百世;

-

運輸成本,中通<圓通<韻達<百世,操作成本,中通<韻達<圓通<百世;

-

圓通的網(wǎng)點中轉(zhuǎn)費是其特有的,主要是協(xié)調(diào)全網(wǎng)的補貼;

-

2018年全年中通的單件中轉(zhuǎn)成本降幅最大,達到13.1%;

-

上下半年來看,圓通下半年下降,韻達、中通下半年上升,這與圓通2017年 四季度旺季過多投入臨時產(chǎn)能,而今年提前計劃,臨時成本控制較好有關(guān)。

五、盈利分析

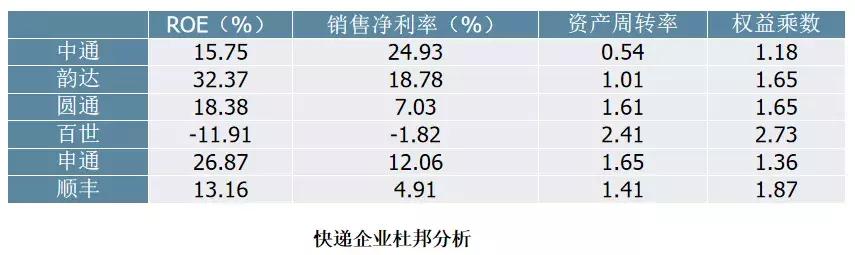

1.杜邦分析:通達系ROE水平較高

加盟使快遞企業(yè)ROE水平較高,順豐ROE相對較低;

中通杠桿率最低(貨幣資金較多),百世杠桿率最高;

中通、韻達凈利率較高是由于派費不計入收入和成本;

通達系中,中通自有土地、車輛較多,資產(chǎn)周轉(zhuǎn)率低于同行。

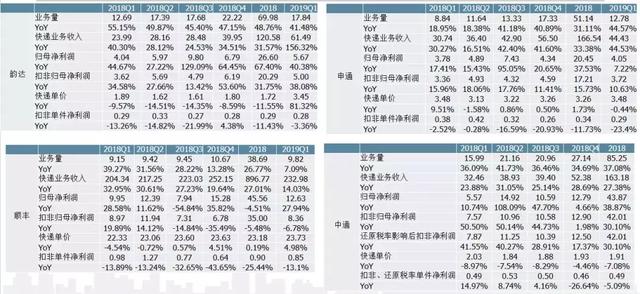

2.單件收入、單件凈利比較

還原后單件凈利潤:順豐>中通>申通>韻達>圓通

2018年順豐、韻達、申通的非經(jīng)常損益較大,主要原因是順豐處置資產(chǎn),韻達、申通出售豐巢股權(quán)。

2019年一季度,韻達單票收入高增長主要是今年收入增加派費口徑;申通單票收入增長與去年下半年轉(zhuǎn)運 中心大規(guī)模并表有關(guān);圓通單票收入3.26元,圓通單 票收入下降與收入口徑調(diào)整有關(guān)。一季度整體來看, 通達系普遍保持較高增長,但價格表現(xiàn)說明行業(yè)競爭 仍激烈。

2018Q4到2019年Q1,韻達表現(xiàn)突出,單件凈利潤保持穩(wěn)定,其他企業(yè)下降。

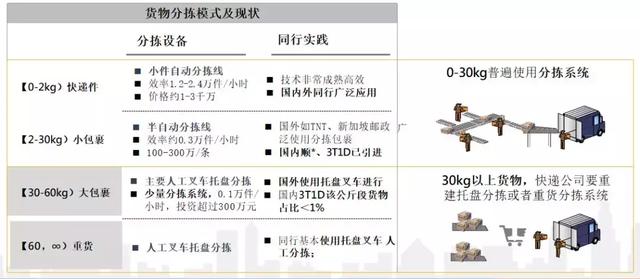

六、大件快遞:前景較好的新細分

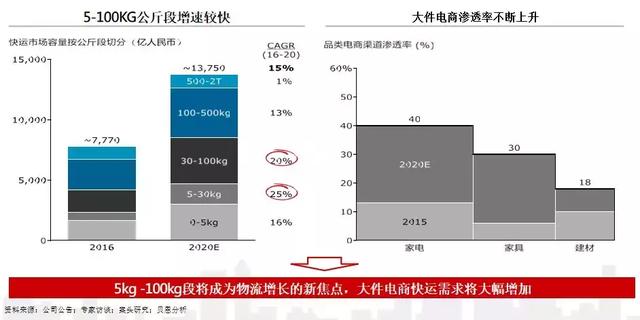

1.大件快遞領(lǐng)域:需求潛力空間大,規(guī)模效應(yīng)相對較弱

通達系均重在1.3公斤以下,3公斤以上的貨物基本不接。

電商需求中,大家電、大家具占比提升的趨勢明顯,未來將成為驅(qū)動大件快遞高增長的動力。

業(yè)內(nèi)預(yù)測大件快遞市場規(guī)模2500至3000億,未來幾年保持25到30%復(fù)合增速。

-

大件快遞網(wǎng)絡(luò)組織模式與快遞類似,但由于貨物的不規(guī)則、標(biāo)準(zhǔn)化程度低,在攬收、中轉(zhuǎn)、派件三個核心環(huán)節(jié)的自動化、智能化以及規(guī)模效應(yīng)均明顯低于小件快遞。

-

由于規(guī)模效應(yīng)較弱,所以行業(yè)集中度的提升相對較慢。優(yōu)秀企業(yè)中短期更多的是分享行業(yè)增長紅利。

-

-

2.大件快遞領(lǐng)域:優(yōu)秀企業(yè)精修內(nèi)功

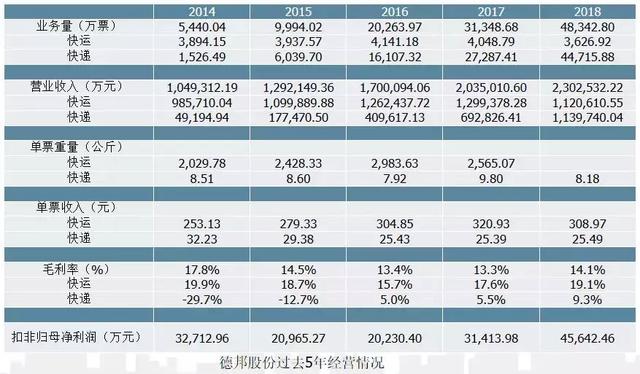

德邦2018 年切入了大件快遞這一新的細分市場,聚焦于 3kg-60kg 的市場,上至 60 公斤,包接 包送,免費上樓。憑借在大件物流領(lǐng)域多年積累的行業(yè)優(yōu)勢,獲得良好反響。

-

我們認為德邦在成本控制、內(nèi)部管理上有一定優(yōu)勢,能夠最大程度的享受大件快遞增長紅利。

-

-

七、直營快遞的產(chǎn)能利用率提升探討

1.直營快遞產(chǎn)能利用率提升空間大

直營快遞企業(yè)把時效和客戶體驗放在第一位,因此產(chǎn)能利用率相比電商快遞有提升空間;

-

若直營快遞開發(fā)低價產(chǎn)品將富裕產(chǎn)能利用起來,在不影響原有服務(wù)品質(zhì)的情況下(不額外增加 成本、產(chǎn)能),能獲得較大利潤彈性。

-

-

-

直營快遞企業(yè)與加盟制快遞企業(yè)末端效能差距巨大。

-

-

2.龍頭企業(yè)的競爭力不僅僅在產(chǎn)能,也在“軟實力”

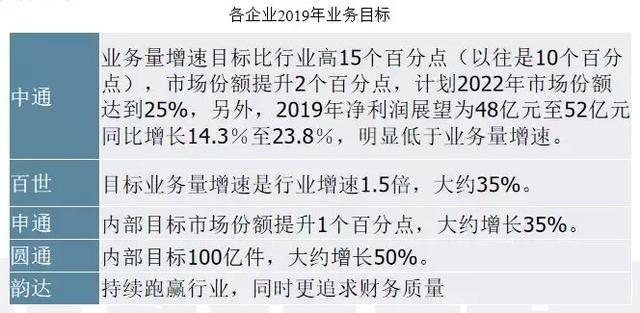

2019年,行業(yè)最大的變化,來自于龍頭企業(yè)中通制定了更加激進的競爭策略(中通以往不主動挑起價格戰(zhàn)),意在利用自己的成本優(yōu) 勢,更快的獲取份額,這或?qū)⒂绊懭袠I(yè)的價格、利潤水平。目前,根據(jù)一線情況,中通年初以來已經(jīng)采取了派費降0.15到0.2元的策略。

-

雖然行業(yè)龍頭策略改為激進,但后面的企業(yè)均不認輸,都制定了非常高的業(yè)務(wù)量目標(biāo),因此我們判斷今年的競爭壓力仍然較大。

-

快遞行業(yè)是同質(zhì)化、技術(shù)和模式進步非常緩慢的行業(yè),因此,本質(zhì)上各家企業(yè)較難做出差異化,如果所有企業(yè)能力建設(shè)、管理水平一致的話,理論上各家的份額將會處在同一水平。

-

過去幾年,優(yōu)秀的企業(yè)通過干線運輸線路優(yōu)化(增加自有車輛、減少跑冒滴漏)、轉(zhuǎn)運中心優(yōu)化(自有土地、轉(zhuǎn)運中心直營、自動化分 揀線)獲得的領(lǐng)先優(yōu)勢,是很容易被學(xué)習(xí)的,因此我們看到,過去一兩年,申通通過大量回購加盟商的中轉(zhuǎn)中心,圓通通過大量購買自 有干線車輛,業(yè)務(wù)量增速反彈,縮小了差距。

-

但是,我們認為,龍頭企業(yè)核心競爭優(yōu)勢來自于管理能力、企業(yè)文化、創(chuàng)始人理念,這一點恰恰是最難量化,因此也是最難被學(xué)習(xí)的。 我們認為,過去幾年獲得成功的企業(yè),已經(jīng)證明了其在管理能力方面的優(yōu)勢,未來大概率保持領(lǐng)先。

-

快遞企業(yè)繼續(xù)做大的瓶頸將出現(xiàn)在管理上。

-

-

(文章為雙壹精編,來源興業(yè)證券)

-

-

相關(guān)新聞:

- 無相關(guān)信息

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負責(zé)人解讀《關(guān)于加強商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責(zé)任強化巡查排險

- ·深中通道車流量超200萬輛次