快遞業(yè)的競(jìng)爭(zhēng)拐點(diǎn)已現(xiàn),極兔順豐通達(dá)系等站上同一起跑線,誰(shuí)將成為“中國(guó)FedEx” ?

隨著國(guó)內(nèi)快遞格局的生變,誰(shuí)將成為“中國(guó)FedEx” 這個(gè)問題的答案也在悄悄發(fā)生變化。

快遞業(yè)的競(jìng)爭(zhēng),拐點(diǎn)已現(xiàn)。

近期,中通、圓通、申通、韻達(dá)、百世、極兔等快遞企業(yè)紛紛宣布上調(diào)派費(fèi),困擾快遞行業(yè)發(fā)展多年的價(jià)格戰(zhàn)被摁下了暫停鍵。

價(jià)格戰(zhàn)熄火的背后,國(guó)家監(jiān)管層的意志清晰可見。中國(guó)快遞企業(yè)曾長(zhǎng)期陷于囚徒困境,不是在打價(jià)格戰(zhàn),就是在打價(jià)格戰(zhàn)的路上,最終為此埋單的往往是快遞員和消費(fèi)者,前者跑斷腿,增量不增收,后者享受到的服務(wù)品質(zhì)常年“欠費(fèi)”。

盡管中國(guó)快遞的件量占比全球50%以上,連續(xù)十四年以上保持20%的高速增長(zhǎng),連續(xù)六年世界第一,但一個(gè)顯而易見的事實(shí)是中國(guó)快遞一直大而不強(qiáng),行業(yè)天花板順豐的市值2849億元,是國(guó)際快遞巨頭FedEx的不到三分之二,是UPS的四分之一。

存量市場(chǎng)下,拼量思維以及價(jià)格戰(zhàn)成為過去,如何做大又做強(qiáng)成為新命題。面對(duì)龐大的國(guó)際競(jìng)爭(zhēng)對(duì)手,順豐、通達(dá)、極兔,誰(shuí)有望成為“中國(guó)FedEx”?

1價(jià)格戰(zhàn)拐點(diǎn)

8月27日起,四通一達(dá)和極兔都相繼在內(nèi)網(wǎng)發(fā)布公告,宣布自9月1日起,全網(wǎng)快遞員派費(fèi)每票上漲0.1元。至此,深受價(jià)格戰(zhàn)之苦的加盟制快遞企業(yè),均宣告了派費(fèi)上漲,隨著費(fèi)用轉(zhuǎn)化到終端,價(jià)格戰(zhàn)也有望告一段落。

自2005年圓通與淘寶簽約并下調(diào)電商件起步價(jià)格,申通、韻達(dá)、中通跟進(jìn)開始,近二十年的時(shí)間里,價(jià)格戰(zhàn)與中國(guó)快遞相伴相生,頻頻出現(xiàn):2008年前后申通以每單2.7元的價(jià)格搶市場(chǎng),2012年起EMS、順豐等部分產(chǎn)品降價(jià)……

最近一輪價(jià)格戰(zhàn),自2019年第四季度開打,至今已有近兩年的時(shí)間。

長(zhǎng)期以來,中國(guó)快遞與電商發(fā)展密不可分。2018年之后,隨著拼多多、抖音、快手、微店等去中心化電商在淘寶、京東的包圍下迅速崛起,電商市場(chǎng)激烈的競(jìng)爭(zhēng)被傳導(dǎo)至快遞端。最終,在激烈的價(jià)格博弈下,中通、韻達(dá)逐漸拉大與申通、百世的位差,新起網(wǎng)的極兔快速崛起。

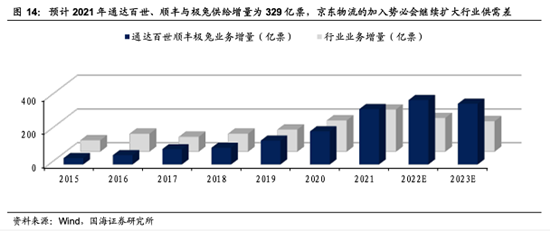

也是在2018年,中國(guó)快遞開始從增量市場(chǎng)轉(zhuǎn)為存量市場(chǎng),2020年供需基本平衡,2021年供應(yīng)開始超出需求。據(jù)國(guó)海證券測(cè)算,2021 年通達(dá)百世、順豐 與極兔能夠帶來 329 億票的供給增量,而行業(yè)業(yè)務(wù)增長(zhǎng)僅有 250 億票,供需缺口擴(kuò)大。

面對(duì)新競(jìng)爭(zhēng)者,面對(duì)即將轉(zhuǎn)換的市場(chǎng),快遞頭部企業(yè)將價(jià)格戰(zhàn)作為了主導(dǎo)市場(chǎng)競(jìng)爭(zhēng)的手段。“未來五年每年再降價(jià)10%,價(jià)格戰(zhàn)打到四通一達(dá)剩兩家”,曾經(jīng)有快遞行業(yè)人士如此向媒體表示。

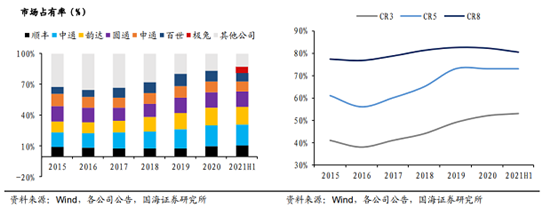

最終也的確如它們所期望的那樣,自身市場(chǎng)份額得到了提升。國(guó)海證券的研報(bào)顯示,自新一輪價(jià)格戰(zhàn)開始后,快遞行業(yè)CR3(前三集中率)提升明顯,從2019年約50%到2021年上半年超過50%,其中尤其是順豐、中通提升明顯;CR5、CR8自2019年開始倒變化不大。

中國(guó)快遞的低價(jià)和電信資費(fèi)的低價(jià)遵循著同一個(gè)邏輯,即受惠于龐大的市場(chǎng),成本被極致壓低,行業(yè)企業(yè)以低價(jià)賺規(guī)模,以規(guī)模降成本。因此,價(jià)格逐漸成為各大快遞公司最快見效的競(jìng)爭(zhēng)手段。

但4月《浙江省快遞業(yè)促進(jìn)條例(草案)》,7月《關(guān)于做好快遞員群體合法權(quán)益保障工作的意見》,今年密集出臺(tái)的條例讓所有快遞企業(yè)都明白,這一次監(jiān)管是認(rèn)真的,價(jià)格戰(zhàn)不得不放棄。

當(dāng)常用或者說唯一用的武器被禁掉,快遞企業(yè)們不得不再謀生路,這一次,它們的選擇是全球化。

2目標(biāo):下一個(gè)“中國(guó)FedEx”

除了內(nèi)卷,難道中國(guó)快遞就沒有別的出路?答案是否定的。在否定價(jià)格戰(zhàn)的同時(shí),監(jiān)管層亦為快遞企業(yè)指明了方向——出海。2020年11月,國(guó)家郵政局黨組書記、局長(zhǎng)馬軍勝?gòu)?qiáng)調(diào)要加快推進(jìn)“快遞出海”工程,培育具有國(guó)際競(jìng)爭(zhēng)力的一流快遞企業(yè),維護(hù)供應(yīng)鏈產(chǎn)業(yè)鏈穩(wěn)定。

中國(guó)企業(yè)正在加速出海,有數(shù)據(jù)顯示,近十年來中國(guó)對(duì)外貿(mào)易復(fù)合年均增長(zhǎng)率為4.62%,高于歐美日韓等國(guó)。其中,跨境電商占比逐漸提升,2020年跨境電商進(jìn)出口占比為38.86%。

與此前代工產(chǎn)品不同,這一輪出海品類更多,形式更全,更主動(dòng)。背景是中國(guó)企業(yè)的全球崛起,比如手機(jī)行業(yè)的OPPO,2013年開始開拓印尼市場(chǎng),比如新能源汽車行業(yè)的比亞迪、小鵬、蔚來、上汽,如今都已開始海外征程。

但與這些企業(yè)的積極出海,中國(guó)外貿(mào)、跨境電商的迅速增長(zhǎng)形成鮮明對(duì)比的是,中國(guó)快遞物流企業(yè)的全球化相當(dāng)滯后,甚至成為了當(dāng)前中國(guó)企業(yè)出海的掣肘。

一個(gè)例子是,當(dāng)前國(guó)內(nèi)汽車企業(yè)都在瞄準(zhǔn)出海機(jī)會(huì),但實(shí)際成果并不太理想,原因之一就在于物流供應(yīng)鏈。歐洲市場(chǎng),除少數(shù)車企擁有工廠外,蔚來、小鵬、上汽等都需要從國(guó)內(nèi)運(yùn)到歐洲,一款車型從訂購(gòu)、運(yùn)輸再到交付,中間歷時(shí)甚至可能長(zhǎng)達(dá)半年。

雖然2010、2011年順豐就已先后進(jìn)入新加坡、馬來西亞市場(chǎng),2014、2015年申通、中通以及百世、圓通也紛紛通過收購(gòu)、跨境物流、海外倉(cāng)等方式切入海外市場(chǎng),2018年菜鳥、京東也先后提出“貨通全球”、全球交付……

但直到2021年,中國(guó)快遞企業(yè)們才集中加快了出海步伐。其中,順豐對(duì)嘉里物流發(fā)起要約收購(gòu),湖北鄂州機(jī)場(chǎng)項(xiàng)目獲批;中通開通從昆明到緬甸仰光的全貨機(jī)直飛;百世加速在東南亞建設(shè)自營(yíng)快遞分撥中心;京東物流的中泰、中美包機(jī)完成首航。

在全球化這個(gè)價(jià)格戰(zhàn)之后的新戰(zhàn)場(chǎng)上,有一個(gè)與眾不同的玩家,極兔。與順豐、通達(dá)系、菜鳥、京東們完全地從國(guó)內(nèi)走向海外不同,2015年成立于印尼的極兔一開始就生長(zhǎng)于海外,在國(guó)外將自營(yíng)末端快遞網(wǎng)絡(luò)搭好后,2020年開始回歸國(guó)內(nèi)。

2020年3月正式在國(guó)內(nèi)開啟業(yè)務(wù),一年的時(shí)間內(nèi),極兔的日單量已達(dá)到2000萬(wàn),覆蓋了中國(guó)所有的省市,走完了中通16年的路。

完成國(guó)內(nèi)市場(chǎng)布網(wǎng)后,極兔同順豐、通達(dá)系、菜鳥們站上了同一起跑線,這條跑道的終點(diǎn)是“中國(guó)FedEx”。

現(xiàn)在的中國(guó)和中國(guó)快遞業(yè),與上世紀(jì)80年代的美國(guó)和美國(guó)快遞何其相似。上世紀(jì)70年代,美國(guó)制造業(yè)南遷,隨著產(chǎn)業(yè)進(jìn)一步商品小型化、高附加值發(fā)展,上世紀(jì)80年代出現(xiàn)了美國(guó)新興制造業(yè)如電子信息產(chǎn)業(yè)的南部崛起,對(duì)快遞的時(shí)效性、穩(wěn)定性、全球性需求提升。

最終,美國(guó)催生了聯(lián)邦快遞(FedEx)。它創(chuàng)立于1971年,1973年搬到美國(guó)南部,伴隨當(dāng)?shù)刂圃鞓I(yè)出海需求,1981年開始全球化業(yè)務(wù),之后成為了全球三大快遞物流巨頭之一。2021財(cái)年,其營(yíng)收達(dá)到840億美元,凈利潤(rùn)為52.3億美元,均遠(yuǎn)超國(guó)內(nèi)快遞企業(yè)。

對(duì)于價(jià)格戰(zhàn)之路走不通,將目標(biāo)轉(zhuǎn)向全球化的中國(guó)快遞來說,伴隨美國(guó)企業(yè)全球化發(fā)展壯大的FedEx,成為堅(jiān)定它們信心的指路明燈。那么,誰(shuí)最有可能成為“中國(guó)FedEx”?

3 一體化,誰(shuí)的機(jī)會(huì)

要成為新一代“FedEx”,中國(guó)快遞的機(jī)會(huì)在哪里?

國(guó)際物流的痛點(diǎn),一是速度慢,二是價(jià)格高。艾瑞咨詢疫情前做的統(tǒng)計(jì)顯示,一件300g出口到北美的包裹,商業(yè)快遞可以在2-7日送達(dá),但價(jià)格高達(dá)110-120元,郵政價(jià)格雖然價(jià)格在50-80元,但時(shí)間可能需要10個(gè)工作日以上。

對(duì)于將全球化作為新戰(zhàn)場(chǎng)的中國(guó)快遞來說,這正是機(jī)會(huì)所在,習(xí)慣了中國(guó)的便捷物流,消費(fèi)者和企業(yè)對(duì)國(guó)際物流的要求也會(huì)是便捷高效的。極兔和它在海外的成功證明了這一點(diǎn),其誕生的背景是習(xí)慣了國(guó)內(nèi)快遞服務(wù)的OPPO,在出海印尼時(shí)體會(huì)到當(dāng)?shù)匚锪鞯穆浜蟆⒉槐恪?/div>

借鑒國(guó)內(nèi)快遞發(fā)展經(jīng)驗(yàn),極兔以直營(yíng)模式在印尼城市的大街小巷設(shè)立了快遞點(diǎn),以數(shù)字化手段實(shí)時(shí)監(jiān)控包裹狀態(tài),配備24小時(shí)客服,最終在兩三年的時(shí)間內(nèi)它就已成為印尼乃至東南亞市場(chǎng)的快遞巨擘。事實(shí)證明,不論在什么市場(chǎng),便捷高效是快遞的永恒動(dòng)力。

在全球化上同樣如此。至于如何實(shí)現(xiàn),中國(guó)快遞企業(yè)們有著相似的答案,一體化供應(yīng)鏈,順豐、極兔等都在朝這個(gè)方向努力。“大家現(xiàn)在都在談一體化供應(yīng)鏈,投資直營(yíng)、并購(gòu)、加盟還是給系統(tǒng),八仙過海各顯神通”,有投資人總結(jié)道。

不過正如他所說,同樣是一體化,背后的控制力卻可能差異很大,這也是決定誰(shuí)將從這場(chǎng)“中國(guó)FedEx”之爭(zhēng)中獲勝的關(guān)鍵。

假如從國(guó)內(nèi)郵寄一件快件到海外,通常前半段由國(guó)內(nèi)快遞公司攬收,中段交由UPS、FedEx等運(yùn)送,后半段由目的地國(guó)快遞配送。這種割裂的行業(yè)現(xiàn)實(shí)背后,就是國(guó)內(nèi)快遞公司們?nèi)蚧臋C(jī)會(huì)。

目前,菜鳥給出了系統(tǒng)方案,建立一套從攬收到終端派送的數(shù)據(jù)系統(tǒng)平臺(tái),尤其是通過對(duì)通達(dá)系的入股建立了在國(guó)內(nèi)攬收端強(qiáng)大的控制力。

順豐的路線是通過投資航線與并購(gòu)海外成熟的快遞末端網(wǎng)絡(luò),待完成整合后增強(qiáng)其在跨境和海外末端方面的實(shí)力。

發(fā)展路線的不一樣極兔則深耕每一個(gè)國(guó)家,通過本地化運(yùn)營(yíng)起網(wǎng)搭建一張張覆蓋本土的全國(guó)網(wǎng),再通過跨國(guó)間的航空干線相連接,依托國(guó)內(nèi)、國(guó)外雙線布局給出了完整的閉環(huán)路徑。

在東南亞,通過極兔的跨境小包,國(guó)內(nèi)某知名海外女裝獨(dú)立站巨頭的包裹可以從國(guó)內(nèi)倉(cāng)庫(kù)打包取貨,空運(yùn)直達(dá)極兔海外倉(cāng),再到極兔海外快遞配送至用戶,內(nèi)外雙網(wǎng)連接性強(qiáng)、反應(yīng)快,物流時(shí)間可以縮短50%。

規(guī)模和控制力,決定了中國(guó)快遞出海最終將達(dá)到什么樣的高度,處于初步階段的現(xiàn)在,一切都在摸索之中。未來,各家中國(guó)快遞企業(yè)的國(guó)際化將不可避免地將重心更多放在加強(qiáng)對(duì)國(guó)家間航空干線網(wǎng)絡(luò)和本地化自營(yíng)末端網(wǎng)絡(luò)的掌控力上。

順著RECP(《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》)和一帶一路的大戰(zhàn)略延伸開去,隨著中國(guó)產(chǎn)業(yè)生態(tài)鏈與周邊國(guó)家的聯(lián)系越來越緊密,跨境快遞的需求還將迎來更大的爆發(fā)期。

未來誰(shuí)將最先走到終點(diǎn),目前還不確定。可以確定的是,中國(guó)快遞將引領(lǐng)未來全球物流行業(yè)的發(fā)展。至少極兔在海外的成功,證明中國(guó)成熟的快遞模式可以被復(fù)制到全球,隨著越來越多先進(jìn)快遞經(jīng)驗(yàn)被傳輸?shù)饺颍袊?guó)模式也將在全球快遞物流一體化中獲得更多機(jī)會(huì)。

如同“鯰魚”一般,極兔將激活中國(guó)快遞業(yè)的國(guó)際化發(fā)展。

結(jié)語(yǔ)

曾經(jīng),作為制造大國(guó)的中國(guó),以制造出海、產(chǎn)品出海,在全球化的角色是“微笑曲線”底端。隨著極兔這樣的供應(yīng)鏈服務(wù)出海,它正在幫助中國(guó)產(chǎn)業(yè)走向“微笑曲線”兩端,唯有這樣中國(guó)才能提升在全球化中的話語(yǔ)權(quán)。

幾十年前,F(xiàn)edEx等伴隨美國(guó)跨國(guó)企業(yè)走向全球,那時(shí)的快遞快運(yùn)的邏輯底層是運(yùn)輸能力。受互聯(lián)網(wǎng)與數(shù)字化浪潮影響,行業(yè)的邏輯底層向數(shù)字化遷移。這個(gè)幾十年、上百年未有的大變局面前,互聯(lián)網(wǎng)發(fā)展與數(shù)字化能力全球領(lǐng)先的中國(guó)企業(yè)有著最大的沖頂可能。

相關(guān)新聞:

- 周報(bào)| 傳橙心優(yōu)選將并入京東體系、順豐前8月

- 【看點(diǎn)】順豐透露收購(gòu)嘉里物流新進(jìn)展;商務(wù)部:完

- 盤點(diǎn) | 順豐王衛(wèi)辭任大灣區(qū)航空董事;盒馬集市

- 順豐、京東、中通、圓通紛紛跨界搞地產(chǎn)業(yè)務(wù),物

- 騰訊京東順豐聯(lián)手“干快遞”,菜鳥裹裹迎最強(qiáng)對(duì)

- 順豐公布上半年業(yè)績(jī),883億營(yíng)收背后有哪些看點(diǎn)?

- 前7個(gè)月快遞業(yè)務(wù)量達(dá)8.69億件 武漢快遞量增速

- 順豐與深圳機(jī)場(chǎng)合作推出自助快遞機(jī)

- 壹米滴答聯(lián)手匯森速運(yùn)加速物流出海,極兔與優(yōu)速

- 2億元!順豐重金投向一線快遞小哥

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬(wàn)列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬(wàn)輛次

中企盟(北京)電商物流技術(shù)研究院 版權(quán)所有 Copyright © 2014-2024 All Rights Reserved. 京ICP備2021003671號(hào)