暢循環(huán)保民生 物流行業(yè)迎難而上——2022年一季度物流運(yùn)行分析

時(shí)間:2022-04-27 08:49:38 點(diǎn)擊:次

來源:中國物流與采購網(wǎng) 作者:

條評(píng)論打印收藏

3月以來,國際環(huán)境更趨復(fù)雜嚴(yán)峻、國內(nèi)疫情頻發(fā),物流供需增速穩(wěn)中趨緩。盡管面臨巨大考驗(yàn),物流企業(yè)積極應(yīng)對(duì),在重點(diǎn)區(qū)域、領(lǐng)域增加基礎(chǔ)設(shè)施、人員投入,為抗疫保供、維護(hù)產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定做出了較大貢獻(xiàn)。

一、 物流需求增勢(shì)趨緩,各領(lǐng)域恢復(fù)勢(shì)頭不均衡

(一)物流規(guī)模持續(xù)擴(kuò)張,為經(jīng)濟(jì)發(fā)展提供保障

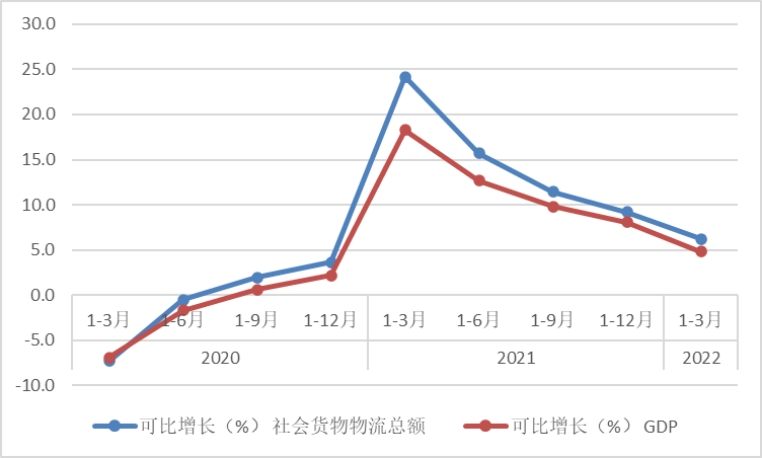

一季度全國社會(huì)物流總額84.0萬億元,按可比價(jià)格計(jì)算,同比增長6.2%。從規(guī)模看,單位GDP的物流需求系數(shù)(社會(huì)物流總額與GDP的比率)回升至3.1,為2020年以來的最高水平。顯示多重壓力下,物流需求為經(jīng)濟(jì)發(fā)展提供了有力保障,國民經(jīng)濟(jì)對(duì)于物流發(fā)展的依賴程度趨升。從增速看,一季度社會(huì)物流總額累計(jì)尚保持在6%左右的較快增長,且增速高于上年四季度2個(gè)百分點(diǎn)。顯示我國超大規(guī)模市場優(yōu)勢(shì)依然明顯,物流需求規(guī)模恢復(fù)勢(shì)頭得以延續(xù)。也要看到3月份以來世界局勢(shì)復(fù)雜演變,國內(nèi)疫情影響持續(xù),社會(huì)物流總額增速有所放緩,3月當(dāng)月增速比1-2月回落超過2個(gè)百分點(diǎn)。

圖 1 2020-2022年各季度社會(huì)物流總額及GDP可比增長

(二)生產(chǎn)領(lǐng)域物流需求增長相對(duì)穩(wěn)定,支撐作用明顯

從結(jié)構(gòu)看,大宗商品相關(guān)物流需求保持較快增長,民生消費(fèi)相關(guān)需求穩(wěn)中趨緩。從各領(lǐng)域看,物流工業(yè)生產(chǎn)物流需求展現(xiàn)較強(qiáng)韌性,增速平穩(wěn);進(jìn)口物流需求受到外部不穩(wěn)定因素影響降幅進(jìn)一步擴(kuò)大;與民生消費(fèi)相關(guān)的物流需求恢復(fù)動(dòng)力受到一定抑制。綜合來看,一系列穩(wěn)增長舉措出臺(tái)落地,工業(yè)生產(chǎn)穩(wěn)步恢復(fù),工業(yè)品物流總額拉動(dòng)物流需求增長5個(gè)百分點(diǎn),為物流需求提供有力支撐。

工業(yè)品物流運(yùn)行平穩(wěn)。一季度工業(yè)品物流總額比上年增長6.5%,比上年四季度回升2.6個(gè)百分點(diǎn)。3月當(dāng)月雖有所回落,仍保持了5.0%的較快增長。綜合來看,內(nèi)外需求復(fù)蘇、產(chǎn)生升級(jí)和保供穩(wěn)增長的多重因素拉動(dòng)下,工業(yè)物流需求總體保持較快增長。

從主要行業(yè)增長水平看,一方面,能源保供發(fā)力能源、原材料產(chǎn)業(yè)穩(wěn)中有升,一季度采礦業(yè)物流需求增速較快達(dá)到兩位數(shù)增長,增速環(huán)比1-2月提高。另一方面,制造業(yè)產(chǎn)業(yè)升級(jí)加快,裝備、高科技等新動(dòng)能增長引擎作用繼續(xù)顯現(xiàn)。其中,裝備制造業(yè)同比增長8.1%,其中電氣機(jī)械和器材制造業(yè),計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)增長均超過10%;高技術(shù)制造業(yè)同比增長14.2%,增速均明顯快于全部工業(yè)增長。

單位與居民物流總額增速穩(wěn)中趨緩。一季度,單位與居民物品物流總額同比增長6.7%,增速降至近年來的較低水平。其中,全國實(shí)物商品網(wǎng)上零售額同比增長8.8%,增速比2021年四季度加快4個(gè)百分點(diǎn),對(duì)民生消費(fèi)類物流需求增長拉動(dòng)作用依然明顯。在實(shí)物商品網(wǎng)上零售額中,與居民生活密切相關(guān)的吃類和用類商品零售同比分別增長13.5%和10.6%。

進(jìn)口物流量降幅進(jìn)一步擴(kuò)大。一季度進(jìn)口物流總額比上年下降7.7%,降幅比1-2月擴(kuò)大4.2個(gè)百分點(diǎn)。3月份以來,疫情防控措施升級(jí)疊加去年高基數(shù)等因素影響,進(jìn)口物流量進(jìn)一步回落,各主要貨類均有不同程度下降。從進(jìn)口商品來看,大宗商品方面進(jìn)口量均有下降,鐵礦砂及其精礦、原油、煤及褐煤、天然氣的進(jìn)口量同比下降5.2%、8.1%、24.2%和5.1%;部分中間品集成電路、汽車底盤進(jìn)口量小幅下降,同比降幅10%以內(nèi)。農(nóng)產(chǎn)品方面,糧食進(jìn)口量由增轉(zhuǎn)降,肉類保持大幅下降,同比分別下降1.5%和36.5%。

(三)區(qū)域疫情防控升級(jí),部分領(lǐng)域物流需求明顯回落

3月上海、廣東、山東、吉林等疫情較嚴(yán)重地區(qū),防控措施升級(jí),對(duì)部分領(lǐng)域物流需求造成一定影響。一方面,上海、吉林等省作為汽車制造重要產(chǎn)地部分工廠停工減產(chǎn),一定程度上影響汽車領(lǐng)域物流需求明顯回落,3月汽車制造物流需求同比下降1%。另一方面,長三角及廣東作為電商物流重要集散地,部分配送中心封閉管理,對(duì)較電商、快遞物流需求造成較大沖擊,3月快遞企業(yè)業(yè)務(wù)量同比下降3.1%。

二、物流行業(yè)運(yùn)行趨緩,企業(yè)經(jīng)營面臨較大困難

(一)物流市場規(guī)模恢復(fù)勢(shì)頭有所放緩,行業(yè)景氣水平回落

從規(guī)模看,一季度物流業(yè)總收入達(dá)到2.8萬億元,同比增長8.2%,增速比1-2月回落1.5個(gè)百分點(diǎn)。物流市場規(guī)模總體延續(xù)恢復(fù)性增長,電商快遞等新業(yè)態(tài)勢(shì)頭較好。但3月以來,國內(nèi)多地出現(xiàn)聚集性疫情,各地通行政策升級(jí),物流業(yè)下行壓力加大,恢復(fù)勢(shì)頭有所放緩。

從景氣水平看,一季度中國物流業(yè)景氣指數(shù)平均50.3%,尚位于景氣區(qū)間,物流業(yè)運(yùn)行總體平穩(wěn),但進(jìn)入3月份,新訂單、業(yè)務(wù)量指數(shù)均回落至50%以下,顯示物流受到本輪疫情影響顯著,物流服務(wù)和市場需求有所減弱,供需兩端同步走低。

(二)物流供求關(guān)系偏緊,服務(wù)價(jià)格波動(dòng)較大

一季度,受到疫情影響區(qū)域、領(lǐng)域供給短缺,物流供需結(jié)構(gòu)性失衡加劇,物流服務(wù)價(jià)格波動(dòng)明顯增大。從不同運(yùn)輸方式來看,沿海散貨、集裝箱運(yùn)輸市場繼續(xù)良好表現(xiàn),市場運(yùn)價(jià)維持在較高水平。3月中國沿海散貨運(yùn)價(jià)指數(shù)1215.81點(diǎn),環(huán)比回升16.1%;中國出口集裝箱運(yùn)價(jià)指數(shù)3332.65點(diǎn),環(huán)比小幅回調(diào)4.9%,但仍處于歷史高位。3月以來因地區(qū)疫情防控和通行政策不同,公路物流供需處于非常態(tài)運(yùn)行,各地區(qū)價(jià)格波動(dòng)存在較大差異,全國總體價(jià)格水平上漲溫和,3月中國公路物流運(yùn)價(jià)指數(shù)平均100.3%,環(huán)比回升2%。

(三)物流企業(yè)盈利承壓,運(yùn)輸企業(yè)普遍受阻

一季度,面對(duì)復(fù)雜嚴(yán)峻的國內(nèi)外經(jīng)濟(jì)形勢(shì),物流迎難而上保障物流服務(wù)供給。綜合來看,重點(diǎn)物流企業(yè)經(jīng)營及資金水平尚處正常區(qū)間,物流業(yè)務(wù)總體保持小幅增長,但盈利水平明顯回落。主要呈現(xiàn)以下特點(diǎn):

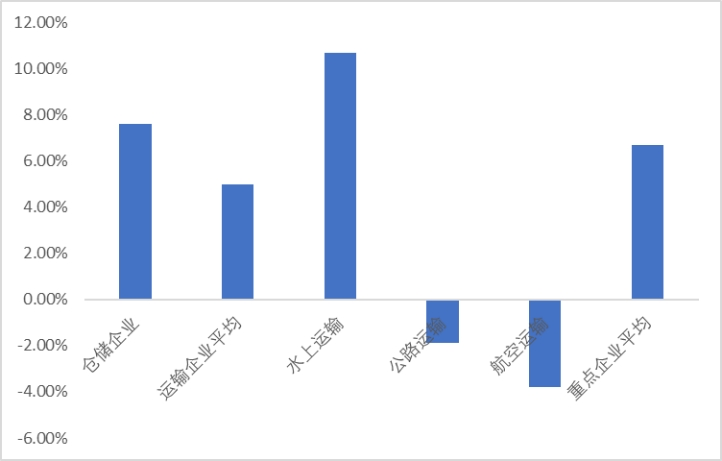

一是物流企業(yè)營收總體保持增長。近年來,物流企業(yè)適應(yīng)需求、環(huán)境變化的能力不斷增強(qiáng),一季度重點(diǎn)企業(yè)物流業(yè)務(wù)收入仍實(shí)現(xiàn)增長,比上年同期增長6.7%,但增速比1-2月回落超過10個(gè)百分點(diǎn),顯示在疫情沖擊、國際地緣政治不穩(wěn)定等因素影響下,3月企業(yè)經(jīng)營受到較大影響。不同行業(yè)看,倉儲(chǔ)企業(yè)營收增長快于運(yùn)輸企業(yè)。運(yùn)輸企業(yè)中水上、鐵路運(yùn)輸企業(yè)保持增勢(shì),航空、公路運(yùn)輸企業(yè)則有所回落。

圖 2 2022年一季度重點(diǎn)物流企業(yè)物流業(yè)務(wù)收入增長情況

二是物流企業(yè)資產(chǎn)負(fù)債率有所下降,資金周轉(zhuǎn)尚處合理區(qū)間。3月末,重點(diǎn)物流企業(yè)資產(chǎn)同比增長3%,企業(yè)資產(chǎn)負(fù)債率同比下降1.4個(gè)百分點(diǎn),應(yīng)收賬款平均回收期同比縮短2天,綜合兩項(xiàng)指標(biāo)結(jié)合助企紓困政策的持續(xù)發(fā)力,一季度物流企業(yè)資金運(yùn)行情況尚處合理區(qū)間,流動(dòng)資金占用較前期略有改善。

三是物流企業(yè)經(jīng)營困難增大,利潤有所回落。伴隨3月物流企業(yè)業(yè)務(wù)量放緩,經(jīng)營困難有所增大,虧損企業(yè)數(shù)量增加,利潤額同比下降。一季度,重點(diǎn)物流企業(yè)虧損面36%,比1-2月提高6個(gè)百分點(diǎn);物流企業(yè)利潤由上月的增長轉(zhuǎn)為同比下降2.2%。重點(diǎn)物流企業(yè)收入利潤率降至3%以下,比1-2月及上年同期均有所回落。同時(shí),各類型物流企業(yè)盈利不均衡,尤其是以中小微企業(yè)為代表的運(yùn)輸企業(yè)利潤明顯回落,收入利潤率同比下降0.3個(gè)百分點(diǎn),且低于物流企業(yè)平均水平0.6個(gè)百分點(diǎn)。

三、經(jīng)濟(jì)暢通循環(huán)受阻,物流運(yùn)行成本壓力攀升

一季度社會(huì)物流總費(fèi)用比上年增長8.6%,增速均高于同期社會(huì)物流總額、物流業(yè)總收入。社會(huì)物流總費(fèi)用與GDP的比率為14.7%,比2021年全年、上年同期提高0.1個(gè)百分點(diǎn),物流運(yùn)行效率有所降低,物流運(yùn)行的成本壓力有所增大。

從結(jié)構(gòu)看,運(yùn)輸費(fèi)用同比增長6.4%,占社會(huì)物流總費(fèi)用比重為52.1%。保管費(fèi)用同比增長11.2%,占35.2%。管理費(fèi)用同比增長11.1%,占12.7%。三項(xiàng)費(fèi)用構(gòu)成與2021年、上年同期相比,運(yùn)輸環(huán)節(jié)占比明顯回落(兩期在53.5%左右),保管環(huán)節(jié)明顯提高。具體來看:

一是運(yùn)輸時(shí)效受到較大影響,結(jié)構(gòu)調(diào)整加快。3月份以來,各地物流防控措施普遍升級(jí),物流運(yùn)輸體系、運(yùn)輸結(jié)構(gòu)伴隨著疫情管控的因素不斷調(diào)整,展現(xiàn)了較強(qiáng)的適應(yīng)能力。公路方面,因區(qū)域防控升級(jí),公路運(yùn)量、運(yùn)力均有較大幅度縮減。廣東、江蘇均為是我國公路貨運(yùn)量排名較靠前的省份,此輪疫情管控造成的長三角等多地高速公路封閉導(dǎo)致上述省市公路貨運(yùn)量均有不同程度下降(同比下降8.3%和6.7%)。水運(yùn)方面,上海港作為重要的外貿(mào)、物流集散地,疫情以來貨物滯留、港口擁堵情況明顯加劇,進(jìn)出口物流時(shí)效受到較大影響,局部出現(xiàn)運(yùn)力緊張的情況。在公路、水運(yùn)等運(yùn)輸方式受到一定限制的背景下,鐵路運(yùn)輸積極發(fā)揮自身在大宗商品保供、長距離跨區(qū)域運(yùn)輸?shù)确矫娴膬?yōu)勢(shì),為大宗商品運(yùn)輸、民生保供運(yùn)輸提供了有力保障。3月份鐵路貨運(yùn)量、貨運(yùn)周轉(zhuǎn)量同比增長8%、12.2%,占比同比提高0.9和1.7個(gè)百分點(diǎn),運(yùn)輸結(jié)構(gòu)實(shí)現(xiàn)較大幅度調(diào)整。

二是供應(yīng)鏈暢通性受阻,倉儲(chǔ)及裝卸費(fèi)用上漲較快。3月以來受到疫情等因素影響,供應(yīng)鏈上下游暢通性明顯受阻,產(chǎn)銷銜接水平有所下降。2月末,存貨增長16.6%。產(chǎn)成品存貨周轉(zhuǎn)天數(shù)為19.8天,同比增加0.3天;應(yīng)收賬款平均回收期為58.3天,同比增加0.5天。此外,因核酸監(jiān)測及防疫消殺等疫情防控要求,裝卸搬運(yùn)次數(shù)明顯增加,相關(guān)的倉儲(chǔ)及裝卸搬運(yùn)成本增長超過17%。

綜合來看,今年一季度物流運(yùn)行總體平穩(wěn),進(jìn)入3月份以來世界局勢(shì)復(fù)雜演變,國內(nèi)疫情影響持續(xù),物流需求、物流市場規(guī)模等增速有所放緩,時(shí)效受到較大影響,物流運(yùn)行成本壓力有所加大。

宏觀層面堅(jiān)持統(tǒng)籌疫情防控和經(jīng)濟(jì)發(fā)展,圍繞“穩(wěn)增長,保通暢”,密集出臺(tái)了很多政策措施,二季度隨著各地相關(guān)政策落實(shí)到位、疫情防控相對(duì)有效,物流需求仍有望延續(xù)恢復(fù)態(tài)勢(shì)。

相關(guān)新聞:

- 落實(shí)“即采即走即追” 全國貨運(yùn)物流總體有序

- 江蘇:工業(yè)互聯(lián)網(wǎng)標(biāo)識(shí)解析技術(shù)保障貨運(yùn)物流暢通

- 京東物流“廣州-上海”援滬物資海運(yùn)專線開通

- 印尼物流初創(chuàng)企業(yè)Waresix獲得5000萬美元B+輪融

- 北京生活必需品市場貨源供應(yīng)充足 物流配送整

- 全國貨物運(yùn)輸總體有序 貨運(yùn)物流平穩(wěn)恢復(fù)

- 為暢通貨運(yùn)物流保駕護(hù)航

- 國務(wù)院物流保通保暢工作領(lǐng)導(dǎo)小組召開總指揮(全

- 普洛斯發(fā)布ESG報(bào)告 聚焦綠色物流 推動(dòng)智慧發(fā)

- 甘肅省商貿(mào)物流高質(zhì)量發(fā)展行動(dòng)支持郵政快遞業(yè)

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次