B2B電商平臺支付如何向前邁出一步?

淺談大宗B2B在線支付的幾點心得,與大家分享。

目前主流的在線支付方式大概分為:網(wǎng)銀支付、銀聯(lián)支付、第三方支付。在線支付的方式

網(wǎng)銀支付

網(wǎng)銀支付,即網(wǎng)上銀行支付,是即時到帳交易。網(wǎng)銀支付是銀聯(lián)最為成熟的在線支付功能之一,也是網(wǎng)民在線支付的首選方式,是國內(nèi)電子商務(wù)企業(yè)提供在線交易服務(wù)不可或缺的功能之一。

其特點是銀行卡需事先開通網(wǎng)銀支付功能,且在支付時完全是在銀行網(wǎng)銀頁面輸入銀行卡信息并驗證支付密碼,具有穩(wěn)定易用,安全可靠的特點。目前可以支持國內(nèi)20多家銀行的借記卡和信用卡。

銀聯(lián)支付

銀聯(lián)在線支付,是中國銀聯(lián)為滿足各方網(wǎng)上支付需求而打造的銀行卡網(wǎng)上交易轉(zhuǎn)接清算平臺。 付款時無需登錄網(wǎng)上銀行,只需關(guān)聯(lián)信用卡或者借記卡,每次付款時只需輸提供卡號+密碼,就是取款時的密碼即可完成付款。

第三方支付

第三方支付是指具備一定實力和信譽保障的獨立機構(gòu),通過與網(wǎng)聯(lián)對接而促成交易雙方進(jìn)行交易的網(wǎng)絡(luò)支付模式。

第三方支付方式又可以分為兩類:支付網(wǎng)關(guān)模式、賬戶支付模式。

支付網(wǎng)關(guān)模式下第三方平臺扮演者“通道”的角色,理解為銀行的網(wǎng)關(guān),支持網(wǎng)銀支付、快捷支付、銀聯(lián)支付。賬戶支付模式是需要通過向虛擬賬戶充值的方式實現(xiàn),如:支付寶&財付通的余額、微信的零錢。

To C和To B支付的差異

要說ToC和ToB的支付差異之前,必須說一下這種差異是由什么導(dǎo)致的?

字面的理解就是針對的“群體”是不同的,ToC是針對個人(Customer),ToB是企業(yè)(Business)。

To C可用的支付方式只要是所在的平臺(如淘寶、京東)支持,就沒有其他的限制,也就是說網(wǎng)銀支付、銀聯(lián)支付、第三方支付都可以使用。

ToB是針對企業(yè)用戶,會涉及到很多其他發(fā)面,比如:對公賬號付款要求收付的銀行回單、發(fā)票等,另外央行的監(jiān)管政策對待個人和企業(yè)的差異非常大。

-

嚴(yán)令禁止支付通道查詢企業(yè)對公賬戶余額;

-

嚴(yán)令禁止第三方支付公司開展大額對公賬戶代收代付業(yè)務(wù),稅務(wù)機關(guān)對第三方支付公司出具的付款憑證不予認(rèn)可,不予開具增值稅發(fā)票,企業(yè)無發(fā)票則無法正常入賬;

-

嚴(yán)令禁止企業(yè)間大額往來資金脫離央行金融清結(jié)算系統(tǒng)開展清結(jié)算業(yè)務(wù),以電子支付形式進(jìn)行支付的,必須使用對公賬戶的銀行支付網(wǎng)關(guān)(網(wǎng)銀),委托第三方支付公司進(jìn)行支付的,第三方支付公司必須調(diào)用相應(yīng)銀行支付網(wǎng)關(guān)(使用第三方支付時依然會提示你跳轉(zhuǎn)網(wǎng)銀操作),確保資金流轉(zhuǎn)納入央行金融清結(jié)算系統(tǒng)。

基于以上三點對ToB端的支付的限制,已經(jīng)基本可以摒棄對ToC端來說非常好用的第三方支付方式了,同時銀聯(lián)支付當(dāng)然也不會對企業(yè)支付開放。

B2B電商平臺如何選擇支付渠道

可以說ToB電商平臺的在線支付之路要比ToC泥濘的多,沿著之前做過的項目一路走下來,感覺很難。

以下就以對接過支付舉例說明下,希望能給大家?guī)硪稽c思考。

自建支付網(wǎng)關(guān),直連銀行

自建支付網(wǎng)關(guān),B2B平臺跟各家銀行簽訂合作協(xié)議,讓銀行允許電商平臺的客戶在線進(jìn)行電子支付時,跳轉(zhuǎn)至相應(yīng)銀行的網(wǎng)銀進(jìn)行轉(zhuǎn)賬操作。這種方式需要B2B平臺與合作銀行進(jìn)行洽談,即便是在完全合規(guī)的情況下,銀行也要考慮對接的回報率。

因為對接過程中銀行也要付出人力成本,不過當(dāng)前政策對大宗商品交易中心進(jìn)行清理整頓,各家銀行也在逐步清退與大宗商品交易市場的合作,自建網(wǎng)關(guān)也是舉步維艱。

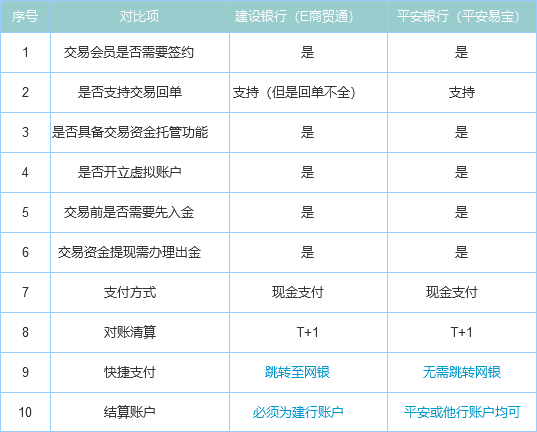

通過對比建設(shè)銀行(E商貿(mào)通)VS 平安銀行(平安易寶)進(jìn)行說明。

其實在對接之前我們要弄清楚很多細(xì)節(jié),但是往往這些細(xì)節(jié)在沒有真正實現(xiàn)的情況下很難提前弄清楚。比如說:銀行回單這件事,在與銀行談之前一定都是“回單一定能打出來”,但是在真正實施過程中問題就會暴漏出來。

由于平臺賬戶的存在,在買方的回單是可能出現(xiàn)“賣方:平臺,買方:B公司”,但實際交易的是“賣方:A公司,買方:B公司”,這個對于企業(yè)入賬,稅務(wù)局查稅,就會造成不必要的困擾。

另外,在流程設(shè)計之前就要想清楚一件事情:平臺是否只對接一家銀行?

答案當(dāng)然是“否”,只對接一家就直接死掉了。既然不是對接一家,就要考慮到每家銀行的流程和要求都是不同的,那么如何把支付這個節(jié)點設(shè)計的“低耦合”,也就是在各個環(huán)節(jié)都支持一家新的銀行進(jìn)來,而不影響系統(tǒng)的整體流程。

說實話,建設(shè)銀行靈活性比較低,要求客戶必須在建行開戶,只這一點估計撂倒一批客戶了,即便是客戶同意開戶了,那也是逼不得已,何談什么用戶體驗了。

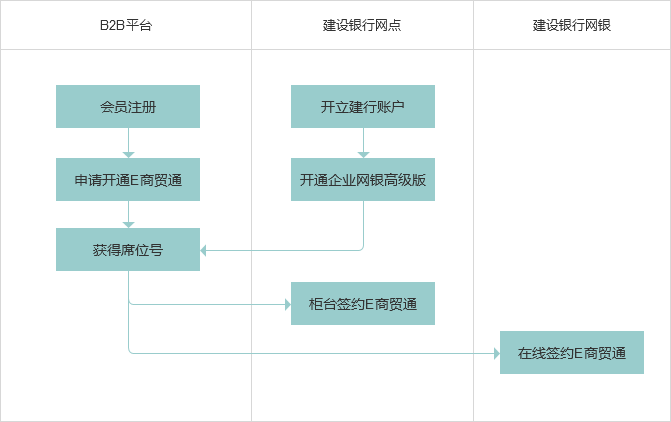

E商貿(mào)通開通流程:

平安銀行的開戶與此類似,不再冗述。

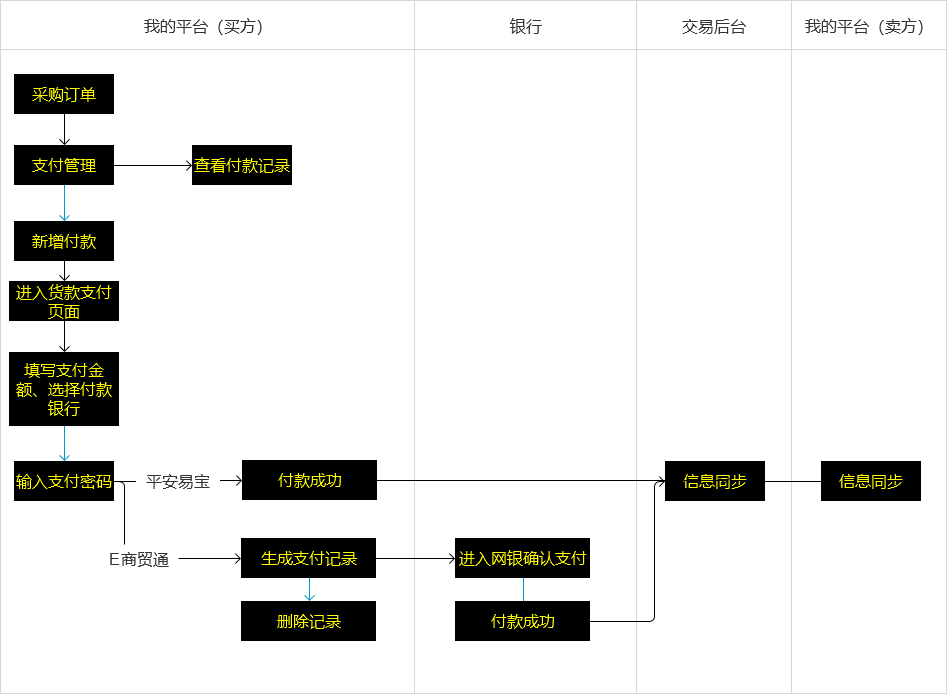

以下是訂單及支付環(huán)節(jié),該流程只是以一次正向付款流程為例。在設(shè)計之初就將訂單與支付進(jìn)行了分離,也是參考了淘寶&支付寶的關(guān)系進(jìn)行設(shè)計的。這樣做的好處是可以無限擴展對接銀行,與前臺的業(yè)務(wù)訂單盡量割裂。

在支付前選擇銀行的節(jié)點上判斷開通情況,也就是如果只開通的E商貿(mào)通,是看不到也無法選擇平安銀行。

平臺設(shè)置了一層支付密碼,對于平安易寶來說不做網(wǎng)銀的跳轉(zhuǎn),直接完成支付。但是對建設(shè)銀行來說,這一步的操作只是在平臺生成了一條記錄,并非真正付款,是需要客戶跳轉(zhuǎn)至建行網(wǎng)銀進(jìn)行支付的,客戶支付完成后會給平臺一條反饋,更新記錄的支付狀態(tài)。

支付流程設(shè)計:

這種對接方式實施起來可以說是勞民傷財,如果不是有大的資金量或者誘人的手續(xù)費,估計建設(shè)銀行是不會陪你玩的。而對于平臺來說會隨著接入的銀行增多,不僅成本增加,風(fēng)險也逐步放大。

對接一家已開發(fā)了支付系統(tǒng)的銀行

這家銀行開發(fā)了支付系統(tǒng),也就說明它本身除了作為一個支付渠道,也可以作為支付網(wǎng)關(guān)。

以浙商銀行的購銷通為例,在訂單支付頁面就需要填寫收款方的賬戶信息,提交訂單后進(jìn)入支付網(wǎng)關(guān),在此選擇付款行進(jìn)行支付。

這種對接方式的好處平臺只需要談一家銀行,這也算是小型商業(yè)銀行的產(chǎn)品,是產(chǎn)品當(dāng)然會存在不足。在對接過程中主要的矛盾點當(dāng)然還是銀行回單的問題,買賣雙方可以在各自的收付款行打印回單,也可以在浙商銀行打印回單。

但是資金的傳遞可能通過其他第三方支付平臺(如:中金),也經(jīng)過B2B平臺本身的賬戶,所以回單中顯示的收付方與實際交易雙方存在不匹配的情況,對于財務(wù)入賬仍然是一個挑戰(zhàn)。

對接一家第三方平臺

對接第三方平臺算是最優(yōu)選擇,盡量找合作銀行數(shù)多的第三方支付,租用其支付網(wǎng)關(guān)實現(xiàn)調(diào)用銀行支付網(wǎng)關(guān)的功能。這樣銀行就不需要平臺自己開發(fā),如果第三方支付增加新的銀行可能會產(chǎn)生費用,這就看平臺的需求。

以上不管哪種方式如果不是資金托管且存在入金的形式,都是要跳轉(zhuǎn)至企業(yè)網(wǎng)銀進(jìn)行支付的。雖然企業(yè)網(wǎng)銀直接轉(zhuǎn)賬可能沒有金額限制,但是通過網(wǎng)關(guān)對接,有的銀行是會限制上線的,具體的額度也是要結(jié)合B2B平臺從事的產(chǎn)品與銀行洽談的。

寫在文后

B2B的在線支付,尤其是大宗商品的在線支付很難,難并非是在技術(shù)上,而是各方面的限制。這里也是根據(jù)自己從事的項目淺淺的談下感受,如果有說的不妥之處,還煩請各位指點。

相關(guān)新聞:

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負(fù)責(zé)人解讀《關(guān)于加強商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責(zé)任強化巡查排險

- ·深中通道車流量超200萬輛次