物流行業(yè)投資報告:2018年物流費用達到13.3萬億

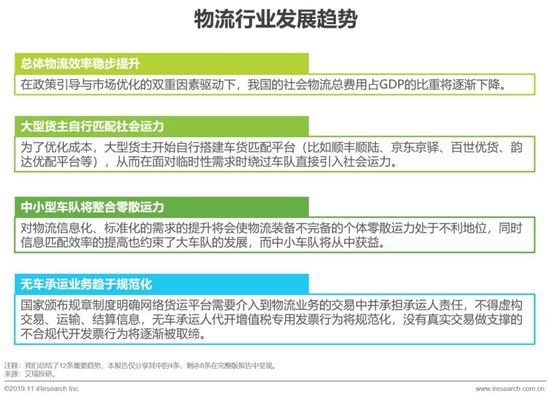

物流活動滲透在生產(chǎn)、流通、消費的方方面面。我國社會物流效率正逐步提高,但與發(fā)達國家相比仍有較大差距。改善運輸結構、提升互聯(lián)網(wǎng)與技術運用水平、提高標準化水平和服務質量將成為物流行業(yè)重要的發(fā)展趨勢。

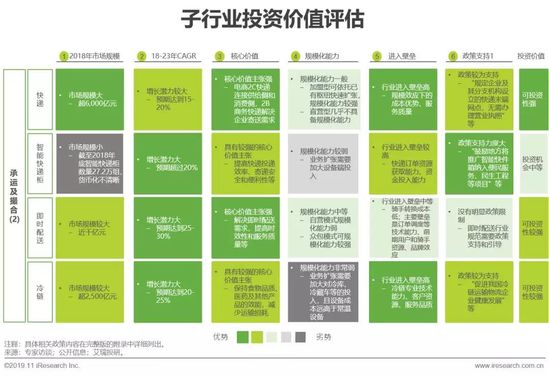

縱觀物流的眾多細分賽道,除快遞、車貨匹配平臺、倉儲機器人等少數(shù)幾個子行業(yè)外,其余子行業(yè)均呈現(xiàn)行業(yè)極度分散的現(xiàn)狀。本報告通過市場規(guī)模、增長潛力、核心價值等6個維度對物流中的主要24個子行業(yè)進行了投資價值評估并給出投資建議。簡版報告對其實4個子行業(yè)做了深度的研究分析。

零擔與同城貨運行業(yè)市場規(guī)模大,但在規(guī)模化能力與總體進入壁壘上存在一定劣勢。零擔將隨著貨物化整為零與大件快遞需求的增長而具有較大的發(fā)展?jié)摿Γ瑫r小票市場競爭格局正逐步成型,大票市場極度分散。同城貨運市場增長潛力一般,B端業(yè)務玩家集中度非常低,而C端和小B端市場已經(jīng)形成頭部玩家。

快遞 和B2C倉配一體服務為相互替代的關系,得益于電商的驅動均有不錯的增長潛力。 隨著頭部玩家在成本和服務端的不斷優(yōu)化,快遞行業(yè)進入壁壘極高。B2C倉配一體在時效與末端服務質量上優(yōu)勢明顯,倉儲環(huán)節(jié)的人員操作效率是關鍵壁壘,目前主流電商的自營倉配服務以及電商體系內(nèi)的頭部服務商占據(jù)了大部分市場份額。

中國物流行業(yè)背景

中國物流行業(yè)背景

中國社會物流需求穩(wěn)步上升,物流費用不斷增長

物流是國家經(jīng)濟發(fā)展的重要基礎設施,目前我國社會物流總需求呈平穩(wěn)上升的發(fā)展態(tài)勢,在2018年社會物流總額達到283.1萬億,按照可比價格計算,同比增長6.4%。另一方面,社會物流總費用也隨之增長,于2018年達到13.3萬億,其中運輸費用6.9萬億,占比52%,保管費用4.6萬億,占比34%。

中國社會物流效率逐步提高但與美國相比仍有上升空間

隨著一系列物流降本增效措施的實施,中國的物流費用相對GDP的占比從2013年的18%降至2019年上半年的14.6%。 特別地,運輸費用率在近年來逐年下降,體現(xiàn)中國物流的運輸效率逐漸提升。 另一方面,美國的物流費用率近年來均處于7.5%-8%之間,意味著中國仍有較大的提升空間。 由此,發(fā)展改革委、交通運輸部于《國家物流樞紐布局和建設規(guī)劃》中提出了到2025年中國社會物流費用率降低至12%的目標。

中國物流行業(yè)概覽

中國物流行業(yè)概覽

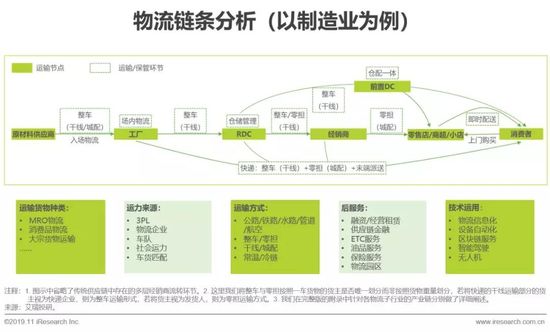

物流活動滲透在生產(chǎn)、流通、消費的方方面面

以制造業(yè)為例,環(huán)環(huán)相扣的物流鏈條覆蓋了原材料的入場物流、生產(chǎn)環(huán)節(jié) 的場內(nèi)物流到產(chǎn)成品觸及終端消費者的末端配送。 自動化為場內(nèi)物流效率與配送中心倉儲管理效率的提高提供了基礎,倉運配一體的供應鏈服務無論在生產(chǎn)制造環(huán)節(jié)還是消費品環(huán)節(jié)都正在成為趨勢。

中國物流行業(yè)重要發(fā)展趨勢

中國物流行業(yè)重要發(fā)展趨勢

中國物流各子行業(yè)投資價值評估

中國物流各子行業(yè)投資價值評估

行業(yè)投資價值評估標準

我們從承運、撮合、倉儲及物流園區(qū)、物流技術、物流延伸服務等大角度劃分并選取了行業(yè)的24個細分子行業(yè),通過六維評價體系,對各個子行業(yè)進行投資價值的評估,從而選出主要投資賽道。

子行業(yè)投資價值評估 (1/2)

整車行業(yè)市場規(guī)模大,但是運力分散,整合前景微弱;車貨匹配、零擔、同城均具有較高的投資價值。

子行業(yè)投資價值評估 (2/2)

智能快遞柜的政府支持力度大,但商業(yè)化模式不清晰;快遞、即時配送、冷鏈均具有較高的投資價值。

對具有投資前景的子行業(yè)的深入分析

快遞市場分析

快遞業(yè)服務民生,總體規(guī)模化能力較弱,同時進入壁壘高

快遞不僅是高頻民生服務,在電商領域有獨特的價值主張,而且快遞服務制造業(yè)是我國打造制造業(yè)產(chǎn)業(yè)集群的重要工程,因此價值主張很強。總體行業(yè)的規(guī)模化能力一般,其中直營型擴大覆蓋網(wǎng)絡意味著在收派網(wǎng)點、中轉場、干支線車輛等各環(huán)節(jié)都需要加大投入,規(guī)模化能力十分弱,而加盟型則可依托末端網(wǎng)絡的加盟實現(xiàn)快速擴張,規(guī)模化能力較強。快遞業(yè)的重要競爭壁壘為低成本與高服務質量,新進入者難以在成本或服務質量角度與頭部企業(yè)抗衡,因此進入壁壘很高。

行業(yè)將繼續(xù)保持較快增長,目前高、低端玩家均十分集中

一方面,隨著電商的穩(wěn)定發(fā)展,制造業(yè)與快遞融合的逐漸成型,業(yè)務量將保持快速增長,另一方面,成本優(yōu)化將驅動單票價格持續(xù)下降,因此市場規(guī)模增速較快。目前行業(yè)集中度非常高,自2016年以來,頭部玩家市占率持續(xù)升高,二三線玩家不斷被CR8整合。中低端領域,中通、韻達、圓通、百世匯通、申通在2019年上半年占據(jù)了超過70%的市場份額;中高端領域,順豐是主要玩家,京東、EMS也占領了一定市場份額。

相關新聞:

- 百世快運33.4億收入躋身18年零擔物流收入前4

- 京東數(shù)科、零售、物流三大子集團CEO首次同臺

- 4個服務首都和雄安新區(qū)綠色物流基地正式啟用

- 解決物流配送全流程問題,快遞柜背不動這口“大

- 汽車物流行業(yè)怎么發(fā)展?快來這里找答案

- 協(xié)會動態(tài)|中國商業(yè)聯(lián)合會商貿(mào)物流分會副秘書

- 順豐擬發(fā)行58億元可轉債 加碼航運及智慧物流

- 中物聯(lián)崔忠付:醫(yī)藥物流的五個現(xiàn)狀和五個趨勢

- 協(xié)會動態(tài)|中國商業(yè)聯(lián)合會商貿(mào)物流分會副秘書

- 協(xié)會動態(tài)|中國商業(yè)聯(lián)合會商貿(mào)物流分會副秘書

0條評論

網(wǎng)友評論