即時(shí)配送10年:規(guī)模破千億,發(fā)展拐點(diǎn)已至

【核心導(dǎo)讀】

1)經(jīng)過數(shù)十年的發(fā)展,即時(shí)配送市場(chǎng)達(dá)千億規(guī)模,其中八成訂單來自外賣;

2)外賣需求依靠補(bǔ)貼支撐,但補(bǔ)貼效應(yīng)正在減弱;

3)即時(shí)配送企業(yè)通過合并融合保持競(jìng)爭(zhēng)力。

十年千億的即配市場(chǎng)

1.1 十年:從外賣到即時(shí)配送

外賣是同城即時(shí)配送最大的訂單來源,同時(shí),也是最早的即配業(yè)務(wù)。2009年,餓了么上線,隨后美團(tuán)、百度外賣等平臺(tái)相繼出現(xiàn)。訂單量的暴增使得外賣配送得到更多關(guān)注,快速發(fā)展為重要的物流細(xì)分市場(chǎng)——即時(shí)配送。

2014年以后,即時(shí)配送業(yè)務(wù)得到了擴(kuò)充,資本希望通過外賣切入到同城配送市場(chǎng),發(fā)掘更多的即時(shí)配送需求。于是,如閃送、點(diǎn)我達(dá)、叮當(dāng)快藥等一批不以外賣業(yè)務(wù)為主的即時(shí)配送平臺(tái)誕生。

2016年,「新零售」被提出后前置倉(cāng)大熱,3公里以內(nèi)的B2C業(yè)務(wù)進(jìn)入即時(shí)配送領(lǐng)域。快消、生鮮、服裝等多種類型的商品,實(shí)現(xiàn)了分鐘級(jí)的配送,即時(shí)配送領(lǐng)域得到進(jìn)一步擴(kuò)充。

1.2 十年千億規(guī)模,增速逐漸回落

經(jīng)過十年的發(fā)展,2018年即時(shí)配送市場(chǎng)規(guī)模已達(dá)981億元,成為了除快遞市場(chǎng)外,另一個(gè)高速發(fā)展的物流細(xì)分市場(chǎng),預(yù)計(jì)2019年市場(chǎng)規(guī)模可達(dá)1312億元。但近幾年,市場(chǎng)增速逐漸回落,預(yù)計(jì)未來3年增速將保持在30%左右。

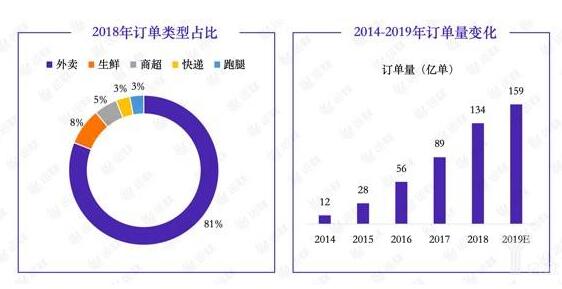

1.3 訂單量超百億單,超八成為外賣

從訂單量上看,2014年-2018年,即時(shí)配送總訂單量從12億單增長(zhǎng)至134億單,用時(shí)5年實(shí)現(xiàn)了10倍增長(zhǎng)。但是從訂單來源上看,八成以上的訂單來自外賣業(yè)務(wù),其他業(yè)務(wù)的即配需求依然處于待挖掘狀態(tài)。

外賣需求是否是補(bǔ)貼出來的?

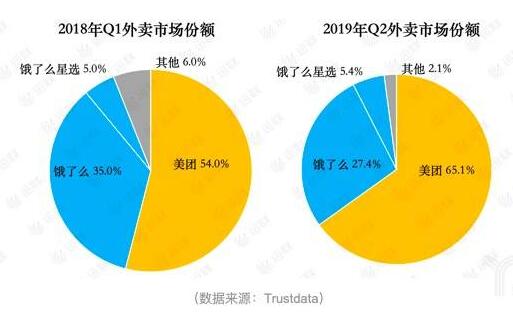

2.1 外賣格局已定,美團(tuán)市占率超6成

外賣平臺(tái)之間的競(jìng)爭(zhēng),本質(zhì)上是資本的競(jìng)爭(zhēng)。經(jīng)過早期的亂戰(zhàn)后,餓了么、美團(tuán)、百度外賣逐漸跑出。但隨著2017年阿里入局,致使百度外賣賣身餓了么,外賣市場(chǎng)轉(zhuǎn)入了雙寡頭時(shí)代,一方是餓了么+百度外賣+口碑網(wǎng)(已并表為阿里本地生活服務(wù)),另一方是美團(tuán)+大眾點(diǎn)評(píng)(美團(tuán)點(diǎn)評(píng))。

2019年,外賣市場(chǎng)的天平逐漸失衡。美團(tuán)市場(chǎng)占有率從2018年Q1的54%,提升至到2019年Q2的65%。而餓了么+餓了么星選從2018年Q1的40%,下降至到2019年Q2的33%。原本分庭抗禮的兩大平臺(tái),逐漸拉開差距。

2.2 餓了么并表后收入依然落后美團(tuán)

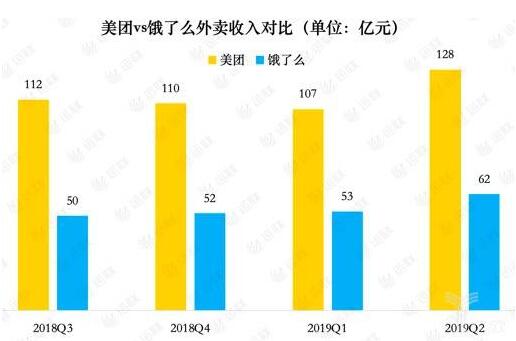

收入方面,2019年H1,美團(tuán)外賣收入為235.5億元,而餓了么在與口碑合并報(bào)表之后(2018年5月),阿里本地生活服務(wù)的H1營(yíng)收為114.5億元,美團(tuán)外賣仍然是阿里本地生活服務(wù)收入的兩倍以上。

收入的同比上漲,一方面得益于訂單量的增長(zhǎng),另一方面是傭金比例的提升。數(shù)據(jù)表明,美團(tuán)在2018年將外賣平臺(tái)傭金從15%提高到了19%,并且部分地區(qū)在2019年已達(dá)到26%。傭金的提升間接帶動(dòng)了交易額上漲,美團(tuán)每單的交易金額由2017年41.8元/單,上漲至2019年Q2的44.7元/單,整體呈上升趨勢(shì)。

2.3 盈利假象,用戶補(bǔ)貼未計(jì)入營(yíng)業(yè)成本中

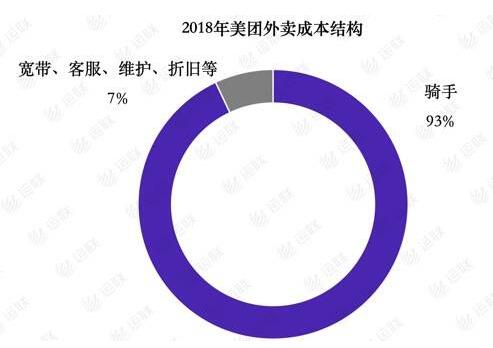

從成本結(jié)構(gòu)上看,外賣的用戶補(bǔ)貼并未計(jì)入到營(yíng)業(yè)成本中。2018年,美團(tuán)外賣共產(chǎn)生63.9億筆交易,總營(yíng)收381.4億元(其中357.2億元為傭金收入),營(yíng)業(yè)成本328.7億元,毛利52.7億元,毛利率13.8%。

營(yíng)業(yè)成本中,93%的成本來自騎手,全年305.1億元;7%的成本來自帶寬、網(wǎng)站維護(hù)、客服、折舊攤銷、支付處理等,共計(jì)23.6億元。但是美團(tuán)18年在外賣補(bǔ)貼中共投入54億元,Q1、Q2分別為12億元、Q3、Q4分別為15億元。如果把補(bǔ)貼成本計(jì)入,則毛利為負(fù)。

2.4 外賣需求依靠補(bǔ)貼支撐,但補(bǔ)貼效應(yīng)正在減弱

不論是美團(tuán)還是餓了么,補(bǔ)貼都是推動(dòng)活躍用戶增長(zhǎng)的最直接辦法。特別是在外賣增速逐漸回落的今天,外賣需求看起來就是通過補(bǔ)貼支撐起來的。但對(duì)于當(dāng)下的平臺(tái)企業(yè)來說,補(bǔ)貼的作用不止是維持外賣需求。

首先是流量入口。以美團(tuán)、餓了么為例,外賣業(yè)務(wù)只是主營(yíng)業(yè)務(wù)之一,美團(tuán)外賣業(yè)務(wù)營(yíng)收已經(jīng)下降至整體營(yíng)收的60%以下。對(duì)于其他業(yè)務(wù)來說,外賣可以作為自有業(yè)務(wù)的流量端口。2018年,國(guó)內(nèi)外賣用戶數(shù)量已達(dá)4.06億人,并且主要覆蓋在一、二線城市,消費(fèi)水平較高,可以極大地降低企業(yè)獲客成本。

其次,補(bǔ)貼效應(yīng)正在減弱。2019年美團(tuán)第二季度報(bào)告顯示,美團(tuán)點(diǎn)評(píng)經(jīng)調(diào)整的EBITDA達(dá)23億元,凈利潤(rùn)為15億元,首次實(shí)現(xiàn)整體盈利。外賣行業(yè)逐漸走向穩(wěn)定,美團(tuán)用戶粘性已提升至66.3%。規(guī)模效應(yīng)開始形成效益的正向循環(huán),在渡過盈利困境后,美團(tuán)可能已經(jīng)走出成本的剪刀差。

外賣之外,即配企業(yè)的發(fā)展

3.1 三大即配類型

除了外賣之外,市場(chǎng)上的即配企業(yè)大致可以分為:同城跑腿、電商平臺(tái)即配、快遞同城即配三類。

同城跑腿是專門針對(duì)點(diǎn)對(duì)點(diǎn)直送、跑腿的即時(shí)配送市場(chǎng),這類訂單購(gòu)買的是純運(yùn)力,與外賣的搭配采購(gòu)不同。這類企業(yè)包含點(diǎn)我達(dá)、閃送、UU跑腿、人人快送等。

電商平臺(tái)即配主要受新零售影響,本質(zhì)上是線下向線上轉(zhuǎn)移,并提供平臺(tái)直送業(yè)務(wù)。多指3公里內(nèi)的B2C業(yè)務(wù),如盒馬、麥樂送、家樂福直送等,長(zhǎng)距離的如京東的達(dá)達(dá)-京東到家、天貓的一小時(shí)達(dá)、蘇寧的蘇寧秒達(dá)等。

快遞同城即配則是快遞企業(yè)對(duì)同城即時(shí)配送業(yè)務(wù)的探索,如順豐同城急送業(yè)務(wù)、圓通計(jì)時(shí)達(dá)、韻達(dá)云遞配等。

3.2 即時(shí)配送企業(yè)的互相融合

目前,市場(chǎng)上即配企業(yè)的類型正逐漸擴(kuò)充。但事實(shí)上,這些企業(yè)都沒有盈利的保證。從2011年開始,大量即配企業(yè)入局后陸續(xù)被吞并或淘汰。以同城跑腿領(lǐng)域?yàn)槔芡绕髽I(yè)的入局最早可追溯到2013年的人人快遞(「人人快送」原名)與閃送,之后又相繼出現(xiàn)了鄰趣、UU跑腿、點(diǎn)我達(dá)等上百家跑腿企業(yè);而目前行業(yè)內(nèi)有一定規(guī)模的企業(yè)已不足十家。

在規(guī)范化運(yùn)營(yíng)成本的壓力下,企業(yè)不得不通過抱團(tuán)取暖,以求在競(jìng)爭(zhēng)中生存下來。2016年,達(dá)達(dá)與京東到家合并;2017年,點(diǎn)我達(dá)成為餓了么唯一眾包物流合作伙伴;2018年,阿里正式收購(gòu)餓了么;2019年,人人快送、快服務(wù)、鄰趣達(dá)成戰(zhàn)略合作。眾多企業(yè)不斷通過互相融合來共享運(yùn)力與訂單,提高訂單密度,以降低運(yùn)營(yíng)成本,為日益激烈的市場(chǎng)競(jìng)爭(zhēng)做好準(zhǔn)備。

相關(guān)新聞:

- 16萬快遞員、40%外部訂單,京東物流生死轉(zhuǎn)型是

- 物流行業(yè)投資報(bào)告:2018年物流費(fèi)用達(dá)到13.3萬億

- 前三季度中國(guó)社會(huì)物流總額達(dá)215.9萬億元 同比

- 百世快運(yùn)33.4億收入躋身18年零擔(dān)物流收入前4

- 順豐下沉 一場(chǎng)電商物流新戰(zhàn)事

- 大件快遞難不難? 深度解析德邦快遞

- 京東數(shù)科、零售、物流三大子集團(tuán)CEO首次同臺(tái)

- 4個(gè)服務(wù)首都和雄安新區(qū)綠色物流基地正式啟用

- 解決物流配送全流程問題,快遞柜背不動(dòng)這口“大

- 汽車物流行業(yè)怎么發(fā)展?快來這里找答案

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次