三季度已過,哪家快遞公司贏面最大?

近日,中通快遞、百世快遞相繼發(fā)布了2020年第三季度財報,至此,各家上市快遞企業(yè)2020年度前三季度的成績單悉數(shù)出爐。

快遞行業(yè)規(guī)模持續(xù)擴大 增速小幅回升

從行業(yè)整體情況來看,國家郵政局公布的數(shù)據顯示,今年前三季度,全國快遞服務企業(yè)業(yè)務量累計完成561.4億件,同比增長27.9%;業(yè)務收入累計完成6098.8億元,同比增長15.7%。其中,同城業(yè)務量累計完成88.7億件,同比增長13.3%;異地業(yè)務量累計完成460.2億件,同比增長31.2%;國際/港澳臺業(yè)務量累計完成12.5億件,同比增長25.4%。

由上圖可見,2020年前三季度快遞行業(yè)的業(yè)務量已經超過2018年全年業(yè)務量,同時增速略有回升,達到了27.9%。

由此可見,快遞行業(yè)仍保持著高速的增長態(tài)勢,行業(yè)規(guī)模持續(xù)擴大。就行業(yè)增量的主要來源而言,下沉市場是增長的核心動力。

一方面,隨著快遞物流基礎網絡的不斷完善,快遞服務逐漸向三四線城市以及農村市場拓展,下沉市場的網購體驗明顯增強,為行業(yè)帶來了增量;

另一方面,疫情期間傳統(tǒng)農產品的銷售渠道大面積受阻,快遞包裹成為了農產品上行的主要通道,農產品的快遞業(yè)務量也有了明顯的提升。

業(yè)務量增幅較大 份額加速向頭部集中

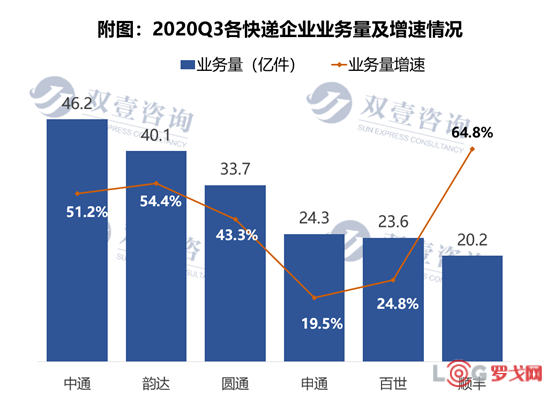

從業(yè)務量來看,各大快遞公司紛紛保持著較高速度的增長,業(yè)務量相較去年同期均有明顯提升。

中通依然占據首位,2020年度第三季度的包裹量為46.2億件,同比增長51.2%;

韻達第三季度的業(yè)務量為40.13億件,同比大幅增長54.4%;

圓通第三季度業(yè)務量為33.65億件,同比上漲43.3%,增速被韻達反超;

申通第三季度業(yè)務量為24.34億件,同比上漲19.5%;

百世的業(yè)務量為23.6億件,同比增長24.8%;

順豐快遞業(yè)務量為20.17億件,超過2019全年業(yè)務總量,同比增長64.8%。

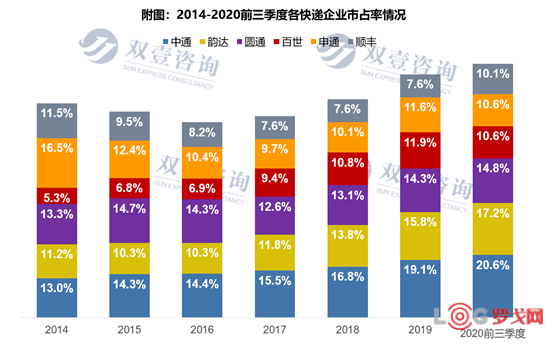

從市場占有率來看,中通快遞在今年第三季度的市場份額擴大1.9個百分點至20.8%,大幅領先于其他幾家快遞企業(yè)。就2020年前三個季度的市場占有率數(shù)據來看,中通、韻達、圓通穩(wěn)居前三位,市場份額分別為20.6%,17.2%以及14.8%,且相較2019年末的數(shù)據都有一定程度的上漲;順豐的市場份額同比增加最為明顯,達到了10.1%;同時,百世、申通的市占率則出現(xiàn)了一定的下滑,市場份額被進一步蠶食。

快遞行業(yè)前三名的市場份額之和自2017年以來呈現(xiàn)逐步增加的趨勢,行業(yè)市場份額更加向頭部企業(yè)集中,行業(yè)分化趨勢漸顯。

價格戰(zhàn)影響持續(xù) 量升價跌盈利承壓

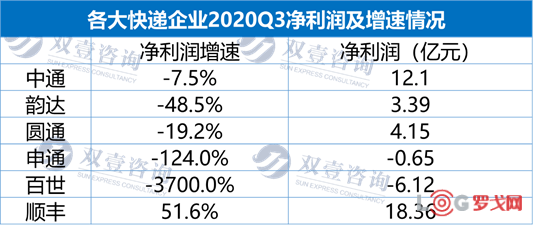

盡管各大快遞企業(yè)在今年前三季度均實現(xiàn)了業(yè)務量的較高速度增長,中通、韻達的業(yè)務量增速超過了50%,但單票收入仍呈現(xiàn)不斷下跌的趨勢,導致各大快遞公司在盈利上仍承受著較大的壓力,通達系快遞企業(yè)第三季度的凈利潤均出現(xiàn)了明顯的下滑。

其中,中通凈利潤下降幅度最小,第三季度凈利潤為12.1億元,同比下降7.4%,毛利為13.9億元,同比下降12.9%,利潤水平僅次于順豐,與其他加盟制快遞企業(yè)拉開了明顯的差距;

圓通的凈利潤為4.15億元,在業(yè)務量上雖不及韻達,但在凈利潤上實現(xiàn)了超越,得益于圓通今年在航空板塊扭虧轉盈;

百世的虧損最為明顯,在第三季度營收基本持平的情況下,毛利率下降至0.4%,凈虧損額達到了6.395億元,比去年同期670萬元增長了90多倍;

順豐則在第三季度仍保持著較好的盈利水平,凈利潤達到18.36億元,同比漲幅超過50%,但毛利率同比下滑1個百分點至17.1%,環(huán)比下降4個百分點,凈利率下滑了3個百分點,盈利水平有所回落。各大快遞公司的具體凈利潤數(shù)據及增速情況如下圖所示。

行業(yè)整體利潤下降,主要還是受價格戰(zhàn)持續(xù)的影響。行業(yè)價格戰(zhàn)仍在持續(xù),加之又有新玩家來勢洶洶,各家快遞公司的單票收入仍然延續(xù)了之前的下降態(tài)勢。

第三季度,中通的單票價格同比下降了18.4%,不過在同業(yè)中降幅最低;韻達第三季度的單票收入大降33.7%至2.09元;圓通第三季度快遞業(yè)務單票收入2.15元,同比下滑22.0%,前三季度單票收入2.28 元,同比下滑24.5%;申通第三季度單票收入2.14元,同比下降23.6%,Q1-Q3單票收入 2.36元,同比下降 22.7%。愈演愈烈的價格戰(zhàn)帶來的低單價導致快遞公司業(yè)績紛紛承壓。

業(yè)務量的高速增長與單票價格的持續(xù)下跌的現(xiàn)象依舊在第三季度各家的財報中十分明顯,“增量不增收”依舊是行業(yè)目前存在的重要問題。

在接下來的行業(yè)競爭中,提高業(yè)務量,爭奪市場份額依舊是各品牌的主要目標。

然而,支撐起愈加龐大的業(yè)務量并不容易,這需要各品牌總部能夠在宏觀層面把握好應對業(yè)務量增長與價格下跌的方向:

一是持續(xù)加大產能投資力度。龐大的業(yè)務量需要極強的產能在背后支持,如果沒有足夠產能應對市場上搶來的件量,那么只會引起中心爆倉,時效延誤,最終對品牌聲譽帶來不利影響。如今年雙十一的極兔采取控量策略,即是為了避免前線收件太多,中轉環(huán)節(jié)與末端派送力量落后的情況出現(xiàn),產能成為極兔目前收件的明顯瓶頸。

二是需要不斷優(yōu)化總部、省區(qū),尤其是末端加盟商的管理。業(yè)務量增長帶來的必然結果就是人工的增長與管理壓力的增加。如果管理水平提高的速度趕不上業(yè)務量增速,那么反倒容易因此引發(fā)各成網點經營、省區(qū)運營與品牌發(fā)展的各類問題。如果說產能建設能夠通過花錢投資場地、設備、車輛迅速解決,那么提高管理水平卻顯得更加抽象,讓人找不到方向。這需要總部與省區(qū)自上而下進行管理,以及網點老板自身不斷反思總結,更新觀念。

前三季度已過,2020年的快遞行業(yè)風起云涌,極兔開跑、眾郵起網、豐網入局,新玩家的不斷加入,讓原本就激烈的行業(yè)競爭趨近白熱化。在未來的一段時間內,價格戰(zhàn)仍會持續(xù),未來的快遞行業(yè)必將迎來更加緊張、殘酷的競爭,“以價換量”所帶來的經營壓力是各大快遞企業(yè)當前所需解決的一個重要課題。誰會笑到最后?我們拭目以待。

相關新聞:

0條評論

網友評論