2021年中國(guó)生鮮電商行業(yè)研究報(bào)告

中國(guó)生鮮零售行業(yè)規(guī)模有著萬億級(jí)別的市場(chǎng)體量,線上零售占比逐年提升,。

近年來,,中國(guó)生鮮零售市場(chǎng)保持穩(wěn)步增長(zhǎng),2020年中國(guó)生鮮零售市場(chǎng)規(guī)模超5萬億元,,生鮮產(chǎn)品作為我國(guó)的基礎(chǔ)消費(fèi)品之一,隨著人均可支配收入和消費(fèi)支出的提高,艾瑞預(yù)計(jì)未來生鮮零售市場(chǎng)仍將保持增長(zhǎng)態(tài)勢(shì),,到2025年中國(guó)生鮮零售市場(chǎng)規(guī)模將達(dá)到6.8萬億元。

疫情推動(dòng)生鮮電商加速發(fā)展,生鮮電商市場(chǎng)規(guī)模增長(zhǎng)迅速

受新冠疫情影響,,2020年中國(guó)生鮮電商市場(chǎng)快速發(fā)展,,生鮮電商行業(yè)規(guī)模達(dá)4584.9億元。隨著生鮮電商的發(fā)展及模式的成熟,、用戶網(wǎng)購(gòu)生鮮習(xí)慣的養(yǎng)成,、生鮮電商用戶覆蓋數(shù)量愈發(fā)廣泛,艾瑞預(yù)計(jì)未來一段時(shí)間生鮮電商仍舊保持高速增長(zhǎng),,到2023年生鮮電商行業(yè)規(guī)模將超萬億,。

巨頭多點(diǎn)布局,初創(chuàng)企業(yè)爭(zhēng)相涌入生鮮電商賽道,,未來多模式的生鮮電商局面仍然持續(xù)

生鮮電商作為電商品類中的后起之秀,,眾多資本巨頭紛紛進(jìn)入生鮮電商行業(yè)。當(dāng)下前置倉(cāng),、店倉(cāng)一體化,、O2O平臺(tái)、社區(qū)團(tuán)購(gòu)等多種新型生鮮電商模式共存,,不同商業(yè)模式的生鮮電商滿足不同層級(jí)消費(fèi)者的消費(fèi)需求,,因此,艾瑞預(yù)計(jì)未來一段時(shí)間,,生鮮電商市場(chǎng)仍舊不會(huì)出現(xiàn)“一家獨(dú)大”的局面,,多種商業(yè)模式并存的格局仍將繼續(xù)。

01

中國(guó)生鮮電商行業(yè)發(fā)展概述

中國(guó)生鮮電商行業(yè)發(fā)展背景:民以食為天,,食品飲料是高頻剛需的消費(fèi)品類

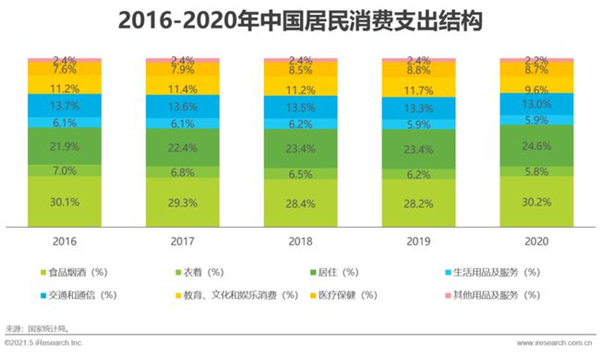

民以食為天,,食品煙酒在中國(guó)居民人均消費(fèi)支出占比始終最高。2020年,,中國(guó)居民在食品煙酒上的消費(fèi)支出占人均消費(fèi)支出比重達(dá)30.2%,。相對(duì)于其他品類來說,生鮮及快消品具有消費(fèi)頻率高,、消費(fèi)速度快等特點(diǎn),,生鮮食品更是具備剛需屬性。

消費(fèi)群體規(guī)模龐大,,年生鮮消費(fèi)量上萬億噸

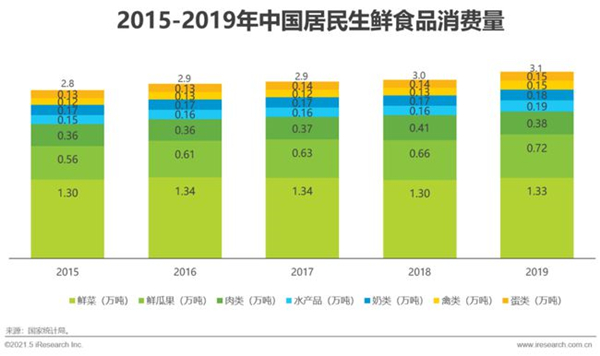

中國(guó)作為世界人口數(shù)第一大國(guó),,有著超大規(guī)模的消費(fèi)群體,根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),,2019年中國(guó)居民主要生鮮食品消費(fèi)量達(dá)3.1萬億噸,,隨著人們的消費(fèi)觀念逐年提升以及消費(fèi)水平的逐年提高,人們對(duì)生鮮產(chǎn)品的需求持續(xù)增長(zhǎng),。

生鮮零售市場(chǎng)規(guī)模上萬億,,生鮮電商發(fā)展空間大

作為民生消費(fèi)的剛需行業(yè),,生鮮零售行業(yè)規(guī)模有著萬億級(jí)別的市場(chǎng)體量,近年來,,中國(guó)生鮮零售市場(chǎng)保持穩(wěn)步增長(zhǎng),,2020年中國(guó)生鮮零售市場(chǎng)規(guī)模超5萬億元,生鮮產(chǎn)品作為我國(guó)的基礎(chǔ)消費(fèi)品之一,,隨著人均可支配收入和消費(fèi)支出的提高,,艾瑞預(yù)計(jì)未來生鮮零售市場(chǎng)仍將保持增長(zhǎng)態(tài)勢(shì),到2025年中國(guó)生鮮零售市場(chǎng)規(guī)模將達(dá)到6.8萬億元,。

線下渠道是生鮮主要零售渠道,,線上零售占比逐年提升

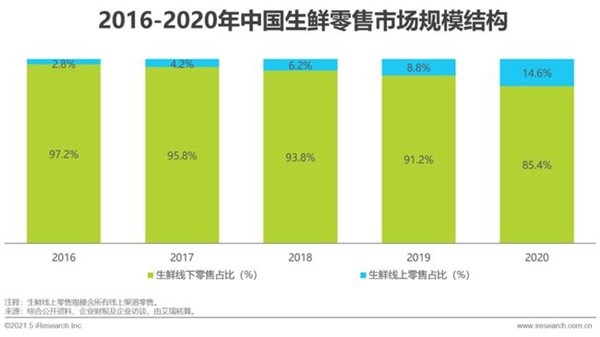

從生鮮零售渠道來看,超市,、菜市場(chǎng)等線下零售渠道是主要的生鮮零售渠道,,雖然中國(guó)生鮮線上滲透率仍然較低,但增速迅猛,,2020年新冠疫情的出現(xiàn)更是加快了生鮮的線上滲透,,2020年中國(guó)生鮮線上零售占比達(dá)14.6%,隨著消費(fèi)者網(wǎng)購(gòu)生鮮習(xí)慣的逐漸養(yǎng)成以及生鮮零售市場(chǎng)對(duì)線上生鮮零售愈發(fā)重視,,生鮮線上滲透率將逐步提升,。

消費(fèi)分級(jí),一二線城市消費(fèi)者網(wǎng)購(gòu)時(shí)更重品質(zhì),,三線及以下城市消費(fèi)者網(wǎng)購(gòu)時(shí)更看重價(jià)格

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),,2011-2015年,國(guó)內(nèi)居民收入的基尼系數(shù)呈現(xiàn)逐年下降的趨勢(shì),,2016年-2018年居民收入基尼系數(shù)出現(xiàn)了緩慢增長(zhǎng)的趨勢(shì),,2019年基尼系數(shù)又下降至0.465的水平,當(dāng)下,,我國(guó)收入分配差距相對(duì)較大,,呈現(xiàn)出了消費(fèi)分級(jí)的趨勢(shì)。

艾瑞調(diào)研數(shù)據(jù)顯示,,在網(wǎng)購(gòu)生鮮產(chǎn)品時(shí),,一二線城市消費(fèi)者與低線城市消費(fèi)者看重的因素有較大差別,一二線城市消費(fèi)時(shí)更看重產(chǎn)品品質(zhì),,而低線城市消費(fèi)者消費(fèi)時(shí)更看重產(chǎn)品價(jià)格,。

中國(guó)生鮮電商發(fā)展促進(jìn)因素:互聯(lián)網(wǎng)持續(xù)滲透,消費(fèi)者線上消費(fèi)習(xí)慣逐漸養(yǎng)成

2020年底,,中國(guó)網(wǎng)民規(guī)模達(dá)9.9億,互聯(lián)網(wǎng)普及率達(dá)70.4%,,龐大的網(wǎng)民構(gòu)成了中國(guó)蓬勃發(fā)展的線上消費(fèi)市場(chǎng),,2020年中國(guó)網(wǎng)上零售額為11.8萬億,,線上滲透率達(dá)27.9%。截至2020年年底,,中國(guó)移動(dòng)網(wǎng)民達(dá)9.85億人,,占網(wǎng)民規(guī)模的99.67%。移動(dòng)端設(shè)備的普及與移動(dòng)技術(shù)的發(fā)展推動(dòng)消費(fèi)場(chǎng)景多元化,,互聯(lián)網(wǎng)得以滲透居民生活的每個(gè)角落,,服務(wù)范圍向更深更廣闊擴(kuò)散。

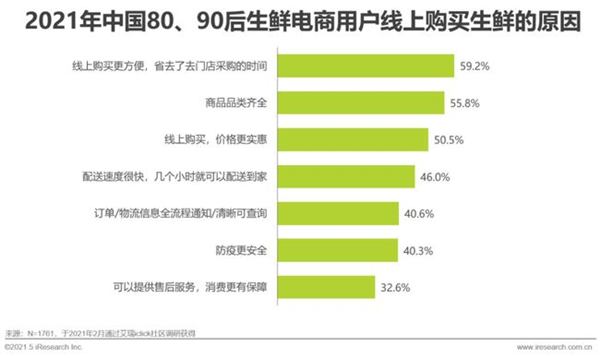

線上生鮮消費(fèi)人群年輕化,,消費(fèi)更注重便利性及配送速度

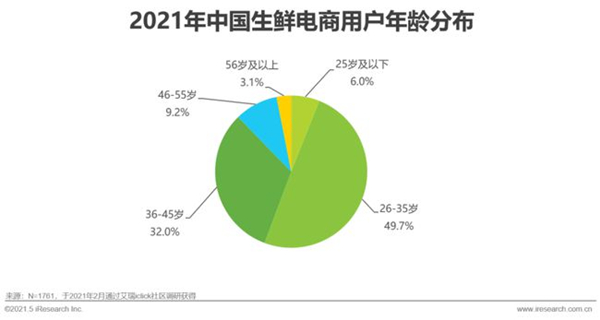

隨著經(jīng)濟(jì)的發(fā)展和時(shí)代的變遷,,我國(guó)消費(fèi)群體逐漸發(fā)生變化,現(xiàn)階段80,、90后成為消費(fèi)的中堅(jiān)力量,,艾瑞調(diào)研數(shù)據(jù)顯示,35歲及以下的生鮮電商用戶占比達(dá)55.7%,。80,、90后消費(fèi)群體對(duì)生鮮價(jià)格敏感度相對(duì)較低,購(gòu)買生鮮時(shí)更注重便利性,,對(duì)生鮮品質(zhì)的要求較高,,同時(shí)對(duì)配送速度有“更快”的要求。

疫情加速生鮮線上滲透,,疫情變緩后用戶線上生鮮消費(fèi)依然強(qiáng)勁

2020年的新冠疫情加速了生鮮的線上滲透,,艾瑞監(jiān)測(cè)數(shù)據(jù)顯示,2020年初疫情發(fā)生期間,,消費(fèi)者使用生鮮電商APP的次數(shù)顯著上升,,在疫情平緩后,消費(fèi)者使用生鮮電商APP的次數(shù)略有回落,,但仍遠(yuǎn)高于疫情發(fā)生前,。根據(jù)艾瑞調(diào)研數(shù)據(jù)來看,疫情變緩后生鮮電商用戶的購(gòu)買頻次顯著高于疫情發(fā)生前,,由此可見,,疫情培養(yǎng)了用戶使用生鮮電商平臺(tái)消費(fèi)的習(xí)慣。

02

中國(guó)生鮮電商行業(yè)發(fā)展現(xiàn)狀

中國(guó)生鮮電商行業(yè)產(chǎn)業(yè)圖譜

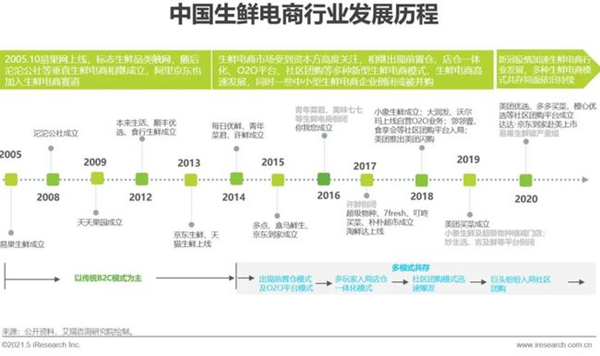

中國(guó)生鮮電商行業(yè)發(fā)展歷程:多模式的生鮮電商局面仍然持續(xù)

2005年易果生鮮的成立標(biāo)志著生鮮電商的出現(xiàn),,到現(xiàn)在生鮮電商已經(jīng)發(fā)展十余年,。

發(fā)展初期,生鮮電商以垂直生鮮電商為主,,隨后阿里京東入局生鮮電商賽道,,2014年開始生鮮電商市場(chǎng)受到資本方高度關(guān)注,相繼出現(xiàn)前置倉(cāng),、店倉(cāng)一體化,、O2O平臺(tái),、社區(qū)團(tuán)購(gòu)等多種新型生鮮電商模式,生鮮電商高速發(fā)展,,同時(shí)一些中小型生鮮電商企業(yè)因成本高企或資金鏈斷裂倒閉或被并購(gòu),,生鮮電商初步洗牌完成。

2020年,,疫情影響下“宅經(jīng)濟(jì)”火爆,,生鮮電商迎來爆發(fā)式增長(zhǎng),每日優(yōu)鮮,、叮咚買菜,、美團(tuán)買菜等平臺(tái)異軍突起,多家生鮮電商成為資本市場(chǎng)寵兒,,與此同時(shí)拼多多,、美團(tuán)、滴滴等入局社區(qū)團(tuán)購(gòu),,社區(qū)團(tuán)購(gòu)模式生鮮電商競(jìng)爭(zhēng)加劇,。

中國(guó)生鮮電商行業(yè)發(fā)展現(xiàn)狀:巨頭多點(diǎn)布局,初創(chuàng)企業(yè)爭(zhēng)相涌入生鮮電商賽道

生鮮具有高頻剛需的特點(diǎn),,是具有即時(shí)性需求的非標(biāo)品,。相對(duì)于美妝、服裝等品類來說,,生鮮電商線上滲透率水平較低,。生鮮電商作為電商品類中的后起之秀,眾多資本巨頭紛紛進(jìn)入生鮮電商行業(yè),。

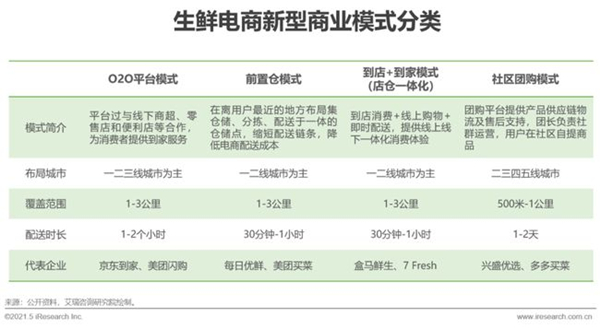

從當(dāng)下布局來看,,阿里布局了O2O平臺(tái)模式的淘鮮達(dá)及餓了么新零售,店倉(cāng)一體化模式的盒馬鮮生,,并持續(xù)投資社區(qū)團(tuán)購(gòu)平臺(tái)十薈團(tuán)布局下沉市場(chǎng),;京東除自營(yíng)京東生鮮外,布局了O2O平臺(tái)模式的京東到家,、店倉(cāng)一體化模式的7fresh以及戰(zhàn)略投資了頭部社區(qū)團(tuán)購(gòu)平臺(tái)興盛優(yōu)選,;美團(tuán)則擁有O2O模式的美團(tuán)閃購(gòu)、前置倉(cāng)模式的美團(tuán)買菜及社區(qū)團(tuán)購(gòu)模式的美團(tuán)優(yōu)選,。此外拼多多,、滴滴也涌入社區(qū)團(tuán)購(gòu)賽道,加之初創(chuàng)公司每日優(yōu)鮮,、多點(diǎn),、叮咚買菜等頭部生鮮電商平臺(tái)持續(xù)受資本青睞,生鮮電商行業(yè)玩家眾多,,目前生鮮電商已經(jīng)進(jìn)入經(jīng)濟(jì)模型優(yōu)化與規(guī)模增長(zhǎng)并重的階段,,未來生鮮電商應(yīng)探索出可持續(xù)發(fā)展的經(jīng)濟(jì)模型,。

合理的毛利率及履約費(fèi)用率優(yōu)化,,是生鮮電商實(shí)現(xiàn)可持續(xù)的經(jīng)濟(jì)模型的關(guān)鍵因素,。

中國(guó)生鮮電商行業(yè)市場(chǎng)規(guī)模:疫情推動(dòng)生鮮電商加速發(fā)展,2020年生鮮電商規(guī)模超4000億元

受新冠疫情影響,,2020年中國(guó)生鮮電商市場(chǎng)快速發(fā)展,,生鮮電商行業(yè)規(guī)模達(dá)4585億元,較2019年增長(zhǎng)了64.0%,。隨著生鮮電商的發(fā)展及模式的成熟,、用戶網(wǎng)購(gòu)生鮮習(xí)慣的養(yǎng)成、生鮮電商用戶覆蓋數(shù)量愈發(fā)廣泛以及技術(shù)愈發(fā)成熟,,艾瑞預(yù)計(jì)未來一段時(shí)間生鮮電商仍舊保持高速增長(zhǎng),,到2023年生鮮電商行業(yè)規(guī)模將超萬億。

03

中國(guó)生鮮電商行業(yè)發(fā)展趨勢(shì)

發(fā)展趨勢(shì):未來生鮮電商行業(yè)保持高速發(fā)展,,多模式共同發(fā)展局面仍將持續(xù)

2020年突如其來的新管疫情加速了生鮮電商行業(yè)的發(fā)展,。

在后疫情時(shí)代,在“懶人經(jīng)濟(jì)”的浪潮下,,很多用戶已經(jīng)養(yǎng)成線上購(gòu)買生鮮的習(xí)慣,,消費(fèi)頻次也有所增加,未來一段時(shí)間,,生鮮電商行業(yè)仍將保持高速發(fā)展,。

此外,現(xiàn)階段,,生鮮電商行業(yè)處于多種商業(yè)模式共存的局面,,其中前置倉(cāng)(如每日優(yōu)鮮、美團(tuán)買菜等),、店倉(cāng)一體化(如盒馬鮮生,、大潤(rùn)發(fā)優(yōu)鮮等)主要布局在一二線城市,消費(fèi)人群主要以一二線城市白領(lǐng)為主,,而社區(qū)團(tuán)購(gòu)模式(如興盛優(yōu)選,、多多買菜等)則主要滿足下沉市場(chǎng)用戶需求,不同商業(yè)模式的生鮮電商滿足不同層級(jí)消費(fèi)者的消費(fèi)需求,,因此,,艾瑞預(yù)計(jì)未來一段時(shí)間,生鮮電商市場(chǎng)仍舊不會(huì)出現(xiàn)“一家獨(dú)大”的局面,,多種商業(yè)模式并存的格局仍將繼續(xù),。

流量紅利逐漸消失,私域流量將成為生鮮電商增長(zhǎng)的新動(dòng)力

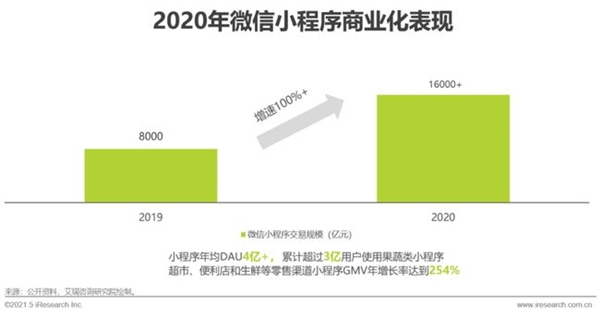

近年來互聯(lián)網(wǎng)用戶增速放緩,,互聯(lián)網(wǎng)流量紅利逐漸消失,,流量的成本越來越高,,現(xiàn)已演變成存量博弈,眾多零售企業(yè)紛紛開啟私域流量池建設(shè),。私域流量即品牌或個(gè)人自主擁有,、自由控制、免費(fèi),、可多次利用的流量,,如公眾號(hào)、社群,、小程序或自營(yíng)APP等,。通過私域流量,企業(yè)可以把用戶攢在自己手里,,通過數(shù)據(jù)的打通和與用戶的深入溝通,,企業(yè)可以獲取更多轉(zhuǎn)化。此外,,相對(duì)于公域流量來說,,私域流量的用戶粘性更高、獲客成本也相對(duì)較低,。因此,,在“流量危機(jī)之下”,生鮮電商企業(yè)或可打造運(yùn)營(yíng)私域流量實(shí)現(xiàn)新的增長(zhǎng)點(diǎn),。

私域流量:私域流量,,即品牌或個(gè)人自主擁有、自由控制,、免費(fèi),、可多次利用的流量。這類流量或是從公域?qū)?,或是自主建立,,都沉淀在了商家?ldquo;流量池”里。(如公眾號(hào),、社群,、小程序或品牌自主APP等);特點(diǎn):用戶粘性較高,,獲客成本相對(duì)較低,,可自主支配內(nèi)容及流量分發(fā),但獲取用戶/粉絲的難度大,。

公域流量:公域流量,,即大平臺(tái)上的公共流量,對(duì)所有商家開放,如果需要利用這些流量,,就必須按次向大平臺(tái)購(gòu)買,,每次導(dǎo)流都需要付出成本。(如視頻新聞等內(nèi)容平臺(tái),、平臺(tái)電商等),;特點(diǎn):比較容易獲取流量/用戶,但用戶粘性較低,,獲客成本高,,品牌須在滿足規(guī)則的前提下付費(fèi)獲取流量,。

相關(guān)新聞:

- 商務(wù)部等9部門關(guān)于印發(fā)《商貿(mào)物流高質(zhì)量發(fā)展

- 商務(wù)部:1—6月,,跨境電商出口同比增長(zhǎng)44.1%,, 1—7

- 產(chǎn)業(yè)互聯(lián)網(wǎng)時(shí)代,,誰在重寫供應(yīng)鏈?

- 關(guān)于舉辦“全國(guó)生鮮食材供應(yīng)鏈大會(huì)暨保鮮技術(shù)

- 劉強(qiáng)東驚現(xiàn)大動(dòng)作,京東成中國(guó)首家擁有航空公司

- 京東物流、美團(tuán)等聯(lián)合領(lǐng)投,!嬴徹科技獲2.7億美

- 商貿(mào)物流月報(bào)7月刊(2021)

- 新加坡物流公司Janio獲800萬美元融資

- 2021年中國(guó)物流供應(yīng)鏈的13大趨勢(shì)

- 跨境電商 想出圈要燒錢

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次