“倉(cāng)儲(chǔ)”會(huì)成為傳統(tǒng)商超的解藥嗎?

進(jìn)店購(gòu)物之前要先付會(huì)員費(fèi)?

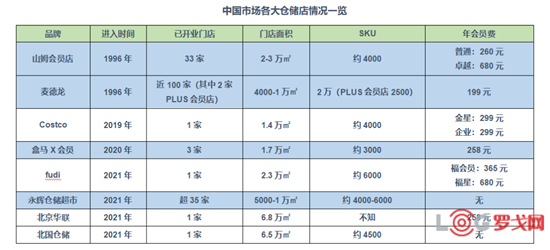

盡管早在1996年,山姆會(huì)員店、麥德龍就已進(jìn)入中國(guó)市場(chǎng),但受限于社會(huì)經(jīng)濟(jì)等多方原因,中國(guó)主流消費(fèi)群體的習(xí)慣與之并不匹配。

直到兩年前,Costco(好市多,美國(guó)最大的連鎖會(huì)員制倉(cāng)儲(chǔ)量販店)在上海開(kāi)出大陸地區(qū)第一家門店,隨之而來(lái)的意料外的超高人氣。

開(kāi)業(yè)當(dāng)天,大量低于市價(jià)的LV、Prada、愛(ài)馬仕以及飛天茅臺(tái)酒引發(fā)瘋搶,導(dǎo)致其在第一天下午就暫停營(yíng)業(yè),第二天開(kāi)始限流進(jìn)入。

進(jìn)入2021年后,“倉(cāng)儲(chǔ)會(huì)員店”迎來(lái)真正的高潮,多個(gè)巨頭重金入局,這個(gè)慢熱型的賽道終于也進(jìn)入了“跑馬圈地”的時(shí)代。

時(shí)也命也,市場(chǎng)為何重新?lián)破疬@顆遺珠?

一、供應(yīng)鏈?zhǔn)呛诵?nbsp;

近期倉(cāng)儲(chǔ)超市在北京迎來(lái)了爆發(fā)式開(kāi)店——

5月18日,F(xiàn)udi倉(cāng)儲(chǔ)會(huì)員店首店在北京南磨房開(kāi)業(yè);一個(gè)月后,盒馬開(kāi)出了北京第一家X會(huì)員店,此時(shí),盒馬總裁侯毅表示,“今年將新開(kāi)10家X會(huì)員店”。

6月25日,永輝倉(cāng)儲(chǔ)超市在昌平龍旗廣場(chǎng)正式營(yíng)業(yè)。兩天后,麥德龍Plus付費(fèi)會(huì)員店在北京草橋、成都兩店同開(kāi)。幾乎同時(shí),沃爾瑪“山姆云家”全國(guó)上線,且山姆預(yù)計(jì)到2022年底,在全國(guó)達(dá)到40-45家開(kāi)業(yè)及在建門店。

36氪根據(jù)公開(kāi)資料不完全統(tǒng)計(jì)、整理制圖

盡管各方勢(shì)力蠢蠢欲動(dòng),但不可否認(rèn)的是倉(cāng)儲(chǔ)超市在中國(guó)的“敗績(jī)”不少。遠(yuǎn)看,有2004年普爾斯馬特會(huì)員店多地關(guān)店;近看,7月初,“一覽商業(yè)”曾報(bào)道,主打生鮮產(chǎn)品的倉(cāng)儲(chǔ)式會(huì)員店Fudi,日均銷售額不足15萬(wàn)元。

有觀點(diǎn)認(rèn)為,國(guó)內(nèi)諸多玩家試水倉(cāng)儲(chǔ)會(huì)員店失敗,更多原因在于“徒有其表”,只學(xué)到了外形,沒(méi)有學(xué)到內(nèi)核。

在和奕咨詢創(chuàng)始人、和君商業(yè)零售研究中心負(fù)責(zé)人丁昀看來(lái),國(guó)內(nèi)很多玩家只是以私域的形式去做變相的促銷折扣。“消費(fèi)者只是用會(huì)員費(fèi)用的形式提前獲得了商品打折的權(quán)利,沒(méi)有得到真正的增值服務(wù)。”

對(duì)于倉(cāng)儲(chǔ)超市來(lái)說(shuō),會(huì)員制僅是一張入門券,想要把這個(gè)模式做到極致,還得在供應(yīng)鏈上下功夫。

麥德龍中國(guó)副CEO陳志宇認(rèn)為,想要讓會(huì)員付費(fèi),就要盡可能地把會(huì)員服務(wù)做到最好,為了提升消費(fèi)體驗(yàn),會(huì)員制玩家們就更強(qiáng)調(diào)選品質(zhì)量,而商品力的背后更多依托的還是強(qiáng)大的供應(yīng)鏈體系。

首先是精選SKU。一般情況下,倉(cāng)儲(chǔ)會(huì)員店的SKU通常在3000至4000個(gè)左右,同等面積的大賣場(chǎng)則能達(dá)到1萬(wàn)甚至2萬(wàn)個(gè)。“精簡(jiǎn)SKU更有利于規(guī)模化采購(gòu),便于降低成本、提升議價(jià)能力。”

以倉(cāng)儲(chǔ)超市“鼻祖”Costco為例,其最大的特色就是對(duì)商品的把控,無(wú)論多大的品牌進(jìn)入Costco,都需要按照其原則降低價(jià)格、重新設(shè)計(jì)產(chǎn)品包裝。

陳志宇表示,倉(cāng)儲(chǔ)會(huì)員店在精簡(jiǎn)SKU的同時(shí),對(duì)商品的質(zhì)量要求更高,也因此,倉(cāng)儲(chǔ)會(huì)員店更多通過(guò)自有品牌補(bǔ)足優(yōu)質(zhì)商品。

一般情況下,自有品牌在零售商超中主要承擔(dān)“調(diào)節(jié)毛利、提升消費(fèi)者黏性”的作用,更好打造自有品牌,就需要更精準(zhǔn)地洞察掌握消費(fèi)者需求,并擁有強(qiáng)大的商品采購(gòu)團(tuán)隊(duì)。

按照既有的成功案例來(lái)看,會(huì)員+精選+自有品牌的“組合拳”成為制勝之道,但對(duì)于中國(guó)市場(chǎng),這樣的邏輯同樣適用嗎?

二、抓住中國(guó)消費(fèi)者

實(shí)際上在業(yè)內(nèi)看來(lái),Costco進(jìn)入中國(guó)前,倉(cāng)儲(chǔ)式會(huì)員這一賽道已經(jīng)開(kāi)始快速發(fā)展。陳志宇也告訴36氪,在2017年左右,中國(guó)的市場(chǎng)教育已達(dá)到一定階段,中國(guó)大陸的“中產(chǎn)”數(shù)量也出現(xiàn)增長(zhǎng)。

為了“討好”這類消費(fèi)群體,“麥德龍們”也更多把心力放到商品、經(jīng)營(yíng)理念等消費(fèi)者感知的細(xì)節(jié)上。

6月27日,麥德龍PLUS會(huì)員店在北京草橋店正式開(kāi)業(yè),經(jīng)營(yíng)面積4000平方米,SKU2500個(gè)左右,自有品牌和獨(dú)有商品占比40%。且與其它倉(cāng)儲(chǔ)式會(huì)員店不同的是,麥德龍PLUS會(huì)員店摒棄了高貨架。

“倉(cāng)儲(chǔ)店的一般層高在9米,但因?yàn)槭莻鹘y(tǒng)商超的改建,草橋店的層高較矮,所以我們降低了貨架,使可視性較好。”

在陳志宇的介紹中,麥德龍PLUS會(huì)員店還在“試水”階段,且為了不切斷動(dòng)線、增加會(huì)員的親子時(shí)光,草橋店還將餐飲和兒童游樂(lè)區(qū)調(diào)整到銷售區(qū)里,為了增強(qiáng)會(huì)員的消費(fèi)體驗(yàn),也采用了多點(diǎn)Dmall的自助收銀系統(tǒng)。

但細(xì)節(jié)不能決定一切,以麥德龍為代表的外資品牌,面對(duì)國(guó)內(nèi)市場(chǎng)最大的痛點(diǎn)在于如何實(shí)現(xiàn)付費(fèi)用戶、尤其是C端用戶的轉(zhuǎn)化。

據(jù)陳志宇透露,麥德龍中國(guó)目前積累的會(huì)員數(shù)達(dá)到2000萬(wàn),付費(fèi)用戶在數(shù)百萬(wàn)的體量。“我們希望付費(fèi)用戶的銷售占比在今年能達(dá)到80%”。

此外,盡管麥德龍等有外資背景的玩家積極布局,但除了客觀因素限制外,不可忽視的力量還有盒馬這樣新興的本土力量。

2019年,盒馬自有品牌SKU數(shù)就已達(dá)到1000個(gè),銷售額占比超過(guò)10%。

其在北京開(kāi)出的首家盒馬X會(huì)員店,自有品牌“盒馬MAX”的SKU占比也超過(guò)20%,從上海浦東的第一家X會(huì)員店的數(shù)據(jù)看,其開(kāi)業(yè)兩個(gè)月就實(shí)現(xiàn)了盈利,客單價(jià)達(dá)到1000元,日營(yíng)收最高超過(guò)千萬(wàn)元。

相比其它玩家,盒馬X會(huì)員店的優(yōu)勢(shì)在于背靠阿里的數(shù)字農(nóng)業(yè)與500多個(gè)源頭直采的商品基地,同時(shí),阿里的全球采購(gòu)能力也不遜于山姆、麥德龍等有國(guó)際背景的玩家。

36氪根據(jù)公開(kāi)資料、不完全統(tǒng)計(jì)整理制圖

三、“倉(cāng)儲(chǔ)”是傳統(tǒng)商超的解藥嗎?

而在突然爆發(fā)的賽道中,永輝算得上是一個(gè)另類,“僅有倉(cāng)儲(chǔ)、沒(méi)有會(huì)員”。

與主流玩家不同,永輝倉(cāng)儲(chǔ)超市免去會(huì)員費(fèi),還將毛利控制在10%以下,這比盒馬X會(huì)員(不超過(guò)14%)、Costco(13%)的毛利率更低。

不僅免費(fèi),永輝倉(cāng)儲(chǔ)超市的開(kāi)店節(jié)奏還格外快。截至7月30日,永輝倉(cāng)儲(chǔ)超市已經(jīng)完成了全國(guó)12個(gè)省份的布局,總門店數(shù)量已經(jīng)超過(guò)了35家。

“從門店數(shù)上來(lái)看,永輝或許很快就會(huì)超過(guò)麥德龍,成為中國(guó)倉(cāng)儲(chǔ)店數(shù)量最多的玩家。”聯(lián)商網(wǎng)高級(jí)顧問(wèn)王國(guó)平這樣告訴36氪。

王國(guó)平認(rèn)為,永輝倉(cāng)儲(chǔ)超市激進(jìn)復(fù)制的原因在于永輝目前的負(fù)債率過(guò)高、且其在“新零售”的業(yè)態(tài)資本市場(chǎng)認(rèn)可度過(guò)低,急需提升周轉(zhuǎn)率降低成本杠桿。而倉(cāng)儲(chǔ)店的模式剛好符合永輝面臨的迫切需求。

此前,永輝曾屢在“新零售”踩坑。永輝云創(chuàng)的公開(kāi)數(shù)據(jù)也表明,其在2015年至2019年,共計(jì)虧損超過(guò)26億元,“超級(jí)物種”失敗后,永輝mini也遭遇關(guān)店潮。

從本質(zhì)上看,永輝布局倉(cāng)儲(chǔ)超市的原因或在于追求高客單價(jià)與高坪效。據(jù)36氪了解,正常情況下,倉(cāng)儲(chǔ)式會(huì)員門店的坪效至少比傳統(tǒng)商超高2-3倍。

據(jù)久謙中臺(tái)提供的數(shù)據(jù),2021年第一季度,全國(guó)范圍內(nèi),山姆會(huì)員店的整體月均坪效為3697元/平方米,月均銷售額達(dá)8201萬(wàn)元,人均客單價(jià)在527元。

同季度,全國(guó)范圍內(nèi),永輝超市整體月均坪效在1364元/平方米,月均銷售額在1133.4萬(wàn)元,人均客單價(jià)為98元。

顯著差距下,永輝、北國(guó)等傳統(tǒng)商超做倉(cāng)儲(chǔ)超市的急切心態(tài)已暴露無(wú)遺。那么,倉(cāng)儲(chǔ)制會(huì)成為賣場(chǎng)轉(zhuǎn)型的方向嗎?新入局的玩家又是否會(huì)成為有力的競(jìng)爭(zhēng)對(duì)手?

至少目前可以肯定的是,倉(cāng)儲(chǔ)會(huì)員店的經(jīng)營(yíng)邏輯與傳統(tǒng)商超相比有很大不同,前者追求會(huì)員的續(xù)費(fèi)率,后者追求的是銷售和利潤(rùn)的最大化,而續(xù)費(fèi)率直接跟服務(wù)掛鉤。

且在陳志宇看來(lái),中國(guó)的市場(chǎng)教育還不夠完善,整個(gè)賽道還處于發(fā)展初期,其最大的競(jìng)爭(zhēng)對(duì)手仍是傳統(tǒng)商超。

“想要持續(xù)發(fā)展,倉(cāng)儲(chǔ)制會(huì)員店更多要思考的,還是如何服務(wù)好那些不滿足于傳統(tǒng)商超的消費(fèi)人群。”

相關(guān)新聞:

- 會(huì)員倉(cāng)儲(chǔ)店“升溫” 未來(lái)能否成為市場(chǎng)新力量?

- 永輝倉(cāng)儲(chǔ)超市,低調(diào)開(kāi)業(yè)!

- 商務(wù)部:2025年每個(gè)縣城都有連鎖商超,村村通快遞

- 京東推出商超便利超級(jí)合作伙伴計(jì)劃 助力實(shí)體

- 淘鮮達(dá):已幫助50家零售商超品牌完成數(shù)字化改造

- 透視:商超企業(yè)的供應(yīng)鏈大考

- 誼品生鮮入駐家樂(lè)福,嘗試開(kāi)拓商超場(chǎng)景

- 天貓超市總裁李永和:淘鮮達(dá)完成對(duì)23個(gè)商超品牌

- 餓了么口碑建立數(shù)字化商超開(kāi)放平臺(tái) 已與華潤(rùn)

- 沃爾瑪新一代門店落地 零售商超加速全渠道轉(zhuǎn)

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開(kāi)行9萬(wàn)列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬(wàn)輛次