2021年 中國冷鏈物流行業(yè)研究報告

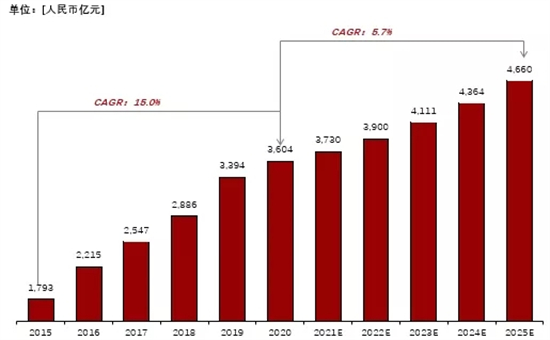

冷鏈物流一般指冷藏冷凍類食品在生產、貯藏運輸、銷售,到消費前的各個環(huán)節(jié)中始終處于規(guī)定的低溫環(huán)境下,以保證食品質量,減少食品損耗的一項系統(tǒng)工程。它是隨著科學技術的進步、制冷技術的發(fā)展而建立起來的,是以冷凍工藝學為基礎、以制冷技術為手段的低溫物流過程。考慮到政策要求加強農產品物流骨干網絡和冷鏈物流體系的建設,以及冷鏈產業(yè)投融資事件不斷,未來幾年冷鏈物流的發(fā)展將保持一個良好的勢頭,2025年中國冷鏈物流市場總規(guī)模約為4,660億元。

冷鏈發(fā)展趨勢

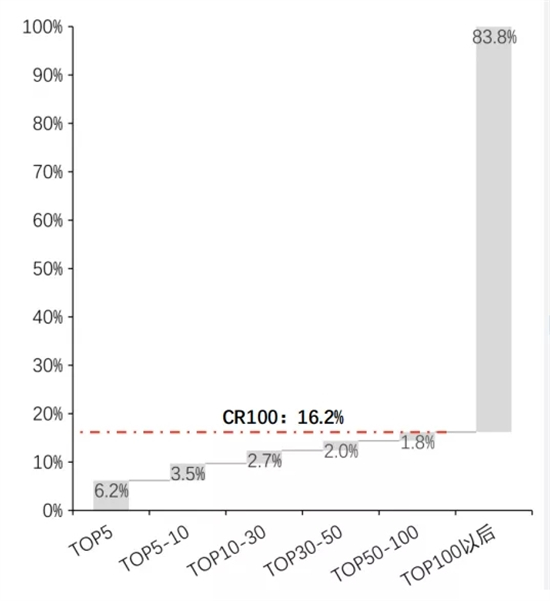

1 中國冷鏈物流行業(yè)集中度較低,市場較分散•

中國冷鏈物流行業(yè)市場集中度偏低,市場非常分散,2019年百強企業(yè)市占率僅為16.2%,總營收為549.7億元,行業(yè)內缺乏主導企業(yè),中小企業(yè)依然占據較大地位,冷鏈物流行業(yè)仍面臨散、小、雜的特點。

2 中國冷鏈物流產業(yè)投融資事件不斷2

投融資事件,其中52起未公開具體金額,26起已公開融資中,有18起達到億元,5起達到10億元。• 創(chuàng)投機構及投資方對于投資冷鏈物流關注焦點在其冷鏈設施的實用場景、冷鏈全國網絡布局情況、人工智能及信息技術的應用情況。

3 西北地區(qū)或成未來百強企業(yè)主要擴張區(qū)域•

隨著百強企業(yè)所聚集的東部地區(qū)市場競爭加劇,市場可占份額和利潤空間被逐漸壓縮,西北地區(qū)的業(yè)務拓展將成為百強企業(yè)的發(fā)展方向。未來3-5年,隨著西北地區(qū)冷庫設施及智慧物流的不斷發(fā)展、冷庫基礎設施的完善,將為百強企業(yè)的冷鏈物流網絡的拓展提供有力的支撐點。

? 定義:冷鏈物流一般指冷藏冷凍類食品在生產、貯藏運輸、銷售到消費前的各個環(huán)節(jié)中始終處于規(guī)定的低溫環(huán)境下,以保證食品質量,減少食品損耗的一項系統(tǒng)工程。它是隨著科學技術的進步、制冷技術的發(fā)展而建立起來的,是以冷凍工藝學為基礎、以制冷技術為手段的低溫物流過程。

? 重要性:生鮮產品的保存時間短,如果是進行長距離的運輸,但沒有良好的儲存條件,生鮮在運輸完成后,將會產生大量的損耗,進而影響生鮮企業(yè)成本。構建冷鏈物流體系,再配合生鮮配送管理系統(tǒng),就可在儲存產品的基礎上,提高分揀、加工、包裝等工作環(huán)節(jié)的效率,并減少損耗率。

? 潛在問題:部分儲藏中心和配送商存在對接不暢等問題,運輸鏈環(huán)節(jié)數據可能無法實現(xiàn)完全對接,司機在運輸過程可將運輸車制冷系統(tǒng)間接關閉,待即將到達目的地前再開啟制冷,導致冷鏈效果不佳或斷鏈。

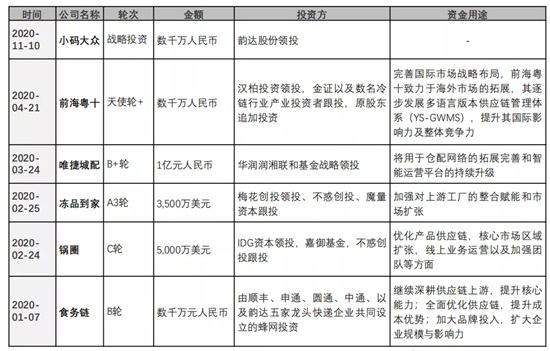

? 投融資事件:2020年中國共有68家冷鏈物流及相關企業(yè)發(fā)生78筆投融資事件,其中52起未公開具體金額。在26起已公開融資中,有18起達到億元,5起達到10億元。由于冷鏈物流網絡的建立對資金需求量較高,經創(chuàng)投機構投融資后,企業(yè)可加快技術進步的步伐、建設完善的冷鏈網絡并有效提升資源配置效率。通過產業(yè)鏈中下游一系列融資事件,可為冷鏈物流行業(yè)帶來較多資源累積和資本注入,培育更多的成熟冷鏈物流企業(yè),如小碼大眾,九曳等。

? 主要用途:企業(yè)融資主要用于配送中心及倉儲中心的拓展、升級并全面優(yōu)化供應鏈、加強業(yè)務的擴張和線上運營平臺的持續(xù)拓展、加大技術方面的投入、完善產品質量安全追溯流程以及提高運營能力達到降本增效的效果。

? 投融資關注重點:創(chuàng)投機構及投資方對于投資冷鏈物流關注焦點在其冷鏈設施的實用場景、冷鏈全國網絡布局情況、人工智能及信息技術的應用情況。

核心因素:冷鏈物流核心要領究竟是何?

01 供應鏈管理技術

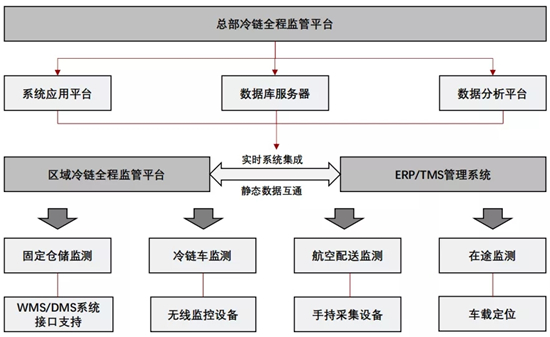

冷鏈物流核心因素是建立平臺式物流供應鏈管理系統(tǒng),對產品進行全過程動態(tài)監(jiān)控,從而實現(xiàn)整個供應鏈的透明化管理。

? 供應鏈平臺:冷鏈物流企業(yè)以一套完整的供應鏈管理系統(tǒng)為支撐,連接其運輸網絡。企業(yè)通過總部冷鏈全程監(jiān)管平臺,追溯整個貨物流向,包括從訂單受理到客戶簽收全程的訂單狀態(tài)、每個過程中使用的車輛、設備、人員信息以及提貨、入庫中轉、在途、簽收每個過程中使用的冷鏈設備的過程溫度,在設備允許的情況下還可以展示軌跡和濕度。同時,平臺還具備報警功能。此外,平臺還預留數據接口,方便與客戶系統(tǒng)對接,具備數據分析和報表導出等功能。

? 資源整合:平臺對人、物、信息等資源進行整合,對業(yè)務流程進行優(yōu)化,提高效率,讓冷鏈物流企業(yè)的TMS、WMS系統(tǒng)以及大數據分析平臺等無縫連接,實現(xiàn)數據信息共享。

? 案例:九曳綜合供應鏈平臺擁有完整的供應鏈管理平臺,從而連接上下游企業(yè),其ERP和OMS等全鏈管理系統(tǒng)可提供數據分析、全程監(jiān)控、溫度檢測等多種功能,實現(xiàn)冷鏈運輸流程透明化。

02 冷鏈智能運輸技術

可實現(xiàn)對冷鏈物流環(huán)節(jié)涉及的物品、車輛進行實時監(jiān)控監(jiān)管。發(fā)展全程冷鏈技術可幫助企業(yè)提高冷鏈運行網絡的鍥合度及減少貨損率。

? 智能運輸技術運用RFID和GPS定位跟蹤技術等,實現(xiàn)對冷鏈物流環(huán)節(jié)所涉及的物品、車輛實時監(jiān)控監(jiān)管。冷鏈過程中所關聯(lián)的供貨方、運輸方、收貨方和監(jiān)管方都可通過電腦或手機登錄平臺查詢各環(huán)節(jié)的實時環(huán)境情況。企業(yè)采用車載智能終端+無線傳感器的方式,實現(xiàn)生鮮產品的整個冷鏈環(huán)節(jié)的溫濕度數據、冷鏈車具體地理位置監(jiān)測等。

? 企業(yè)將采集到的信息上傳到后臺調度平臺或大數據分析平臺,實現(xiàn)對冷鏈運輸過程的全程監(jiān)控,包括冷鏈車運輸路線、實時定位等,并通過GIS地圖技術直觀的展示整個運輸過程中的動態(tài)信息。

? 潛在問題:中國冷藏運輸率低(肉類57%),大多數生鮮產品在運輸過程中得不到規(guī)范的保溫、保濕或冷藏。生鮮產品產地缺乏規(guī)范的冷鏈企業(yè),冷鏈“斷鏈”問題突出,導致果蔬類食品損耗量高達15%(發(fā)達國家的損耗量約為5%),年度損耗價值超過500億元。

? 潛在商機:冷鏈物流的發(fā)展還停留在運輸與冷藏環(huán)節(jié),運用先進信息技術的冷鏈物流管理的企業(yè)數量明顯不足。冷鏈行業(yè)集中度較低,未出現(xiàn)壟斷性龍頭企業(yè),這也決定了冷鏈物流企業(yè)未來成長的空間依然較大,而發(fā)展全程冷鏈及智能運輸技術可幫助企業(yè)提高自身的冷鏈運行網絡,減少貨損率并有效保障產品質量,雖短期投入成本較高,但長期來看,企業(yè)利潤率預計將提高5%-8%,并在行業(yè)競爭中保持優(yōu)勢地位。

03 智能倉儲技術

智能倉儲技術可幫助企業(yè)規(guī)范冷鏈作業(yè)的各個環(huán)節(jié),助力企業(yè)實現(xiàn)精細化管理,提升冷鏈物流數據化運營的核心競爭力

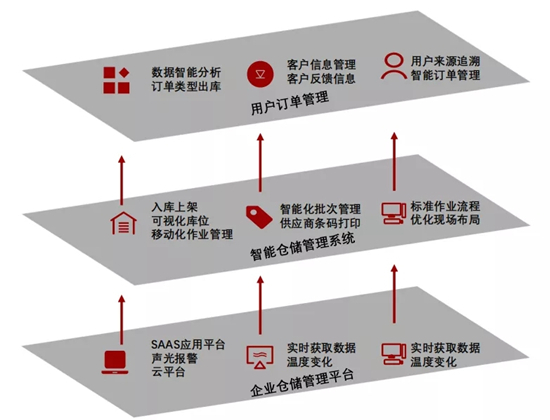

? 冷鏈倉儲管理系統(tǒng):智能倉儲技術可幫助企業(yè)規(guī)范冷鏈作業(yè)各環(huán)節(jié)、有效監(jiān)控冷鏈物流全過程、提高冷鏈業(yè)務的管理水平和運營效率、降低供應鏈整體成本、提升資源使用效率,從而實現(xiàn)降本增效。順豐、京東等冷鏈行業(yè)知名企業(yè)都擁有高效先進的冷鏈供應鏈一體化管理系統(tǒng),助力其實現(xiàn)精細化管理和提升客戶冷鏈物流數據化運營的核心競爭力。

? 智能追溯:智能倉儲技術可為用戶提供來源可查、去向可追、質量可控、責任可究的完整方案,使商家對冷鏈海鮮、食品、農產品都可以實現(xiàn)“源頭”到“銷售”的全程溯源追溯,從而提升產品新鮮度,以及經營者的安全保障能力。

? 實時監(jiān)控:企業(yè)可將溫度傳感器采集的溫度定時寫入RFID標簽的芯片中,當標簽接到讀寫器天線信號時,溫度數據將上傳給RFID讀寫器并交由后端系統(tǒng)處理。此系統(tǒng)可實時監(jiān)控倉儲貨物的溫度變化,實現(xiàn)實時監(jiān)視、預警管理的作用。

? 智能分析:系統(tǒng)可根據情況,智能統(tǒng)計分析各種報表,如庫存明細報表、進出庫明細報表、盤點明細報表等,并自動歸納數據。

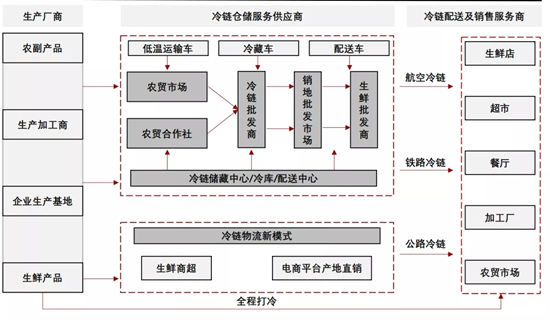

產業(yè)鏈:平臺式綜合物流竟是未來發(fā)展方向?

產業(yè)鏈上游

產業(yè)鏈中游

產業(yè)鏈下游

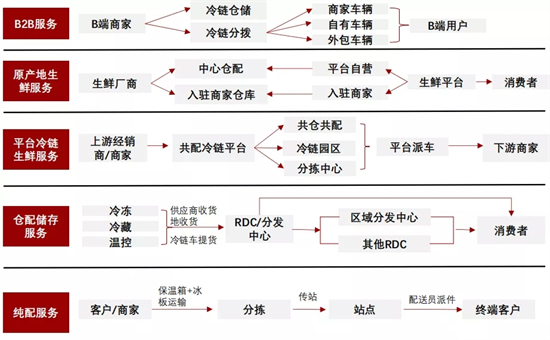

冷鏈物流行業(yè)產業(yè)鏈可分為上游冷藏車和冷機等設備制造商,中游主要包括運輸型、倉儲型、綜合物流、和平臺型企業(yè),下游主要消費者為食品生鮮及醫(yī)療生物型企業(yè)。

冷庫設備由于存在較強的技術壁壘,因此集中度較高,CR4達87.5%。

? 壓縮機中高端市場被國際企業(yè)所占據,如比澤爾、艾默生等,國際企業(yè)所占市場份額達61%。

中國冷鏈物流行業(yè)約有1,890 家企業(yè),運輸型企業(yè)占有較 大市場份額,約達45%。? 在冷鏈物流行業(yè)百強收入占 比,前100名市場占有率僅為16.7%。

醫(yī)療冷鏈運輸將近80%以上的物流 運輸都由批發(fā)商轉包至第三方物流 企業(yè)承運。

? 從細分產品占比來看,冷鏈運輸生 物制品(包含疫苗、血液和其他) 占比達到63.7%,其中疫苗占13.3%,血液制品占10.3%,其他占40.1%。

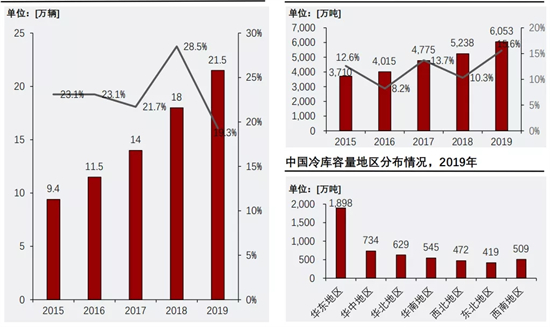

從冷庫建設規(guī)模來看,2019年中國冷庫總量約6,053萬噸,新增庫容814.5萬噸,同比增長15.6%。冷庫建設規(guī)模不斷上升,主要受益于政策層面的城鄉(xiāng)冷鏈物流基礎設施建設要求和生鮮電商需求增長。中國冷庫庫容地區(qū)差異化較明顯,地區(qū)分布不均,多數集中在華東地區(qū),2019年華東地區(qū)冷庫容量達1,898萬噸,占本土總容量的36.2%。

? 2019年中國冷藏車保有量為21.5萬輛,較2018年增長3.5萬輛,同比增長19.3%。主要是受到“運豬”改“運肉”政策調整,導致冷鏈肉掛車市場銷量大幅上升。

? 洞察:華東地區(qū)的冷庫市場基本飽和,但冷庫設施的充分度表明其華東地區(qū)生鮮電商平臺發(fā)展是未來冷庫市場的重要焦點。西北、西南等地區(qū)冷庫市場缺口較大,是冷庫行業(yè)發(fā)展的重點地區(qū)。生鮮電商的冷庫需求占比達到了16%,生鮮電商已經成為了冷庫需求的重要增長點,生鮮電商的發(fā)展也將繼續(xù)推動食品冷庫需求量的增長。

傳統(tǒng)型冷鏈物流企業(yè)多具有冷庫資源、倉儲土地的資源優(yōu)勢,但需在冷鏈物流的網絡運作方面投入較多的資金及時間成本。預計未來冷鏈物流將向輕資產方向發(fā)展,互聯(lián)網平臺和物流網絡融合的平臺式發(fā)展將是新的方向。通過不斷完善平臺線上線下網絡搭建,企業(yè)可減少資源的信息不對稱。

? 隨著生鮮電商和電子商務的持續(xù)發(fā)展以及城鄉(xiāng)居民消費結構的變化,消費者在生鮮平臺下單成為主流消費模式,從而倒逼上游冷鏈倉儲運輸型企業(yè)未來朝著依托平臺式物流服務商的方向轉變;另外,隨著側供給政策導向的影響,冷鏈物流標準建設也將進一步完善。

? 冷鏈物流企業(yè)除擁有自營冷倉外,還和多方供應商建立協(xié)同或共配倉庫,如蘇寧物流2019年中國冷鏈自建和協(xié)同倉達到46座。小碼大眾未來三年也將在中國建立多座共倉冷庫,其中應用的管理系統(tǒng)、作業(yè)流程、培訓工作和物流冷鏈相關配套基礎設施則由冷鏈物流企業(yè)提供,通過縮短中間環(huán)節(jié),實現(xiàn)產地直銷。

傳統(tǒng)模式下,生鮮從農戶手中到消費者手中,至少要經歷產地集散市場、產地批發(fā)商、銷地一級批發(fā)商、銷地二級批發(fā)商以及超市、農貿市場、餐廳等渠道商,上述各環(huán)節(jié)均存在加價20%-30%的情況,總加價率可高達110%。以2020年陜西蘋果種植商為例,采收成本為2.5元/斤,代辦果園收購價3元/斤。按照果徑進行分級打包,出貨價為5元/斤。從陜西經陸運到達上海,在上海農批市場進行散貨出售,其出貨價為8元/斤;商超、農貿等終端零售價為12-15元/斤。

? 易腐產品如蔬菜肉類在裝車時大多在露天而非在冷庫和保溫場所操作,僅水果、蔬菜等農產品,在采摘、運輸、儲存等物流環(huán)節(jié)方面損失率就達約20%。

? 冷鏈物流通過搭建有量供應鏈選貨場平臺,建立從供應商到渠道端的直接供應體系,減少生鮮流通過程中的中間環(huán)節(jié),讓利上下游商戶。以肉類為例,冷鏈運輸較常溫運輸,加價率減少45%,僅為40%。

? 冷鏈物流為食品的安全輸送提供了保證。生鮮食品需要完整的冷鏈物流對貨物進行全程溫度控制,以確保食品的安全,而冷鏈物流可以實現(xiàn)裝卸貨物時的封閉環(huán)境,從而大幅減少損耗率。以海鮮為例,冷鏈運輸就可將損耗率由15%降低為約3%。

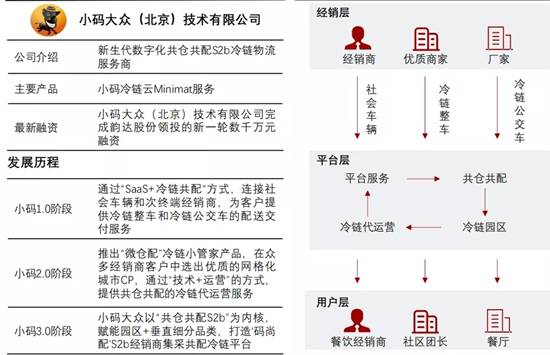

小碼大眾

小碼大眾作為數字化共倉共配S2b冷鏈物流服務商,致力于打造線上冷鏈平臺及線下網格化冷鏈運輸網絡,未來發(fā)展?jié)摿薮蟆?/div>

小碼大眾的商業(yè)定位為數字化共倉共配冷鏈物流服務商,其致力于打造線上冷鏈平臺Minimat和線下網格化冷鏈運輸網絡以及共配冷庫設施。通過運營能力和技術雙結合的方式,小碼大眾為終端經銷商、社區(qū)團長和餐廳等小微客戶推出‘微倉配’的標準化冷鏈服務。

? 小碼大眾未來三年將在武漢、上海、北京、深圳等樞紐節(jié)點城市建立冷鏈園區(qū),從而實現(xiàn)將上游優(yōu)質廠家與下游終端經銷商結合的共倉共配冷鏈服務體系。冷鏈園區(qū)租賃服務按托/天計算、一件起運、五天之內出倉免倉租、并提供每日QA報告以及運營數據分析服務等,從而幫助廠家減少運營及冷庫成本。小碼大眾推出的‘微倉配’服務可解決經銷商分銷渠道的問題,也為下游用戶提供了優(yōu)質商品,從而提高了整體供應鏈效率。

? 頭豹洞察:小碼大眾運用Saas平臺,將餐廳、超市的生鮮配送需求與物流公司、用戶的冷鏈公交車對接,從而提高運輸頻率,將超市的生鮮配送成本降到最低。小碼大眾作為將互聯(lián)網和冷鏈資源運用的新生代冷鏈服務商,未來發(fā)展?jié)摿薮蟆?/div>

市場總覽:冷鏈物流市場是否具有發(fā)展前景?

? 在冷鏈物流規(guī)模方面,2019年中國冷鏈物流市場規(guī)模約為3,394億元,2015-2020年中國冷鏈物流市場規(guī)模年均復合增長率為15.0%。考慮到政策要求加強農產品物流骨干網絡和冷鏈物流體系的建設,以及冷鏈物流產業(yè)投融資事件不斷,冷鏈產業(yè)未來預計將持續(xù)處于上升時期,未來幾年冷鏈物流的發(fā)展將保持一個良好的勢頭,初步按5.7%年均增速測算,到2025年中國冷鏈物流市場總規(guī)模約為4,660億元。

? 2019年,中央和地方政府因勢利導出臺20多項冷鏈物流政策和標準情況,推動冷鏈物流行業(yè)順應側供給改革潮流,并公示農產品冷鏈流通標準化試點城市、企業(yè)名單以及餐飲冷鏈物流服務規(guī)范試點企業(yè)名單,助力冷鏈行業(yè)健康發(fā)展。

? 網購、生鮮電商、蔬果宅配等方式都是當下消費市場的熱門選擇。2019年生鮮電商市場交易量達到2,796億元,年增長率達36.7%,生鮮電商對于網購、蔬果宅配等來說,運輸環(huán)節(jié)十分重要。受益于這類消費的增長,中國冷鏈物流市場也將快速發(fā)展。

生鮮電商&食品冷鏈

生鮮電商需求總量的不斷提升推動了整個食品及農產品冷鏈產業(yè)的發(fā)展,持續(xù)為冷鏈物流企業(yè)帶來大量訂單,從而推動冷鏈物流行業(yè)的發(fā)展

2019年中國生鮮電商行業(yè)市場交易量為2,796億元,較上年同期增長36.7%。受2020年疫情影響,生鮮電商受廣泛關注,生鮮電商交易市場規(guī)模顯著增長,隨著生鮮電商受到千禧一代的追捧,中國生鮮電商行業(yè)市場規(guī)模將進一步加速擴大。

? 生鮮購買為高頻次的即時性消費,消費者在生鮮送達的時效性和新鮮度層面對生鮮零售商的物流水平提出高要求,從而倒逼冷鏈物流企業(yè)的朝高標準、高時效方向發(fā)展。生鮮電商物流規(guī)模增長推動了冷鏈需求總量的提升,同時也推動了整個食品冷鏈產業(yè)的發(fā)展,也將持續(xù)為冷鏈物流企業(yè)帶來大量訂單。

食品冷鏈需求是中國冷鏈物流需求的大頭,占行業(yè)總需求90%。2019年中國食品冷 鏈物流需求總量達2.13億噸,主要為水果、蔬菜、肉類和水產品四大類,其中水果、 蔬菜的冷鏈需求較大,占比均超過30%,且需求量連年上升。農產品在運輸途中需 涉及冷鏈環(huán)節(jié),從而間接推動冷鏈物流行業(yè)的發(fā)展。

? 受豬瘟疫情和政策導向影響,豬肉需求量較上年同比減少10%,但中國豬肉供應轉 向進口層面,并從‘運豬’調整為“運肉”為主,冷鮮肉未來將成為肉類消費主流,肉 類冷鏈物流運輸市場發(fā)展空間巨大,并推動冷鏈物流行業(yè)的發(fā)展。

百強企業(yè)分析

從百強冷鏈物流企業(yè)的區(qū)域分布來看,華東、華北、華南以及華中地區(qū)是冷鏈物流較為集中的區(qū)域,百強企業(yè)達到41家,競爭較為激烈,其中上海市百強企業(yè)數量最多,達到21家。

? 整體來看,中國冷鏈物流市場企業(yè)主要以區(qū)域競爭為主,且多聚集在東部沿海及中部農產品主要產區(qū)。西北地區(qū)有些冷庫基礎設施薄弱的省份無百強企業(yè)駐足,例如新疆省等。隨著冷鏈基礎設施的不斷建設,未來西北地區(qū)的冷鏈物流發(fā)展或成行業(yè)集中點。

按照銷售收入分布,華東地區(qū)百強企業(yè)合計收入最高,占比達46%;其次為華南地區(qū)和華中地區(qū),百強企業(yè)合計收入分別占比 18.5% 和19.2%,其余地區(qū)百強企業(yè)合計收入占比均在10%以下。中國華東地區(qū)為冷鏈物流最為集中地區(qū)域,西北區(qū)域冷鏈發(fā)展偏弱。

? 隨著百強企業(yè)所聚集的東部地區(qū)市場競爭加劇,市場可占份額和利潤空間被逐漸壓縮,西北地區(qū)的業(yè)務拓展將成為百強企業(yè)的發(fā)展方向。2020年,新疆省引入電子化登記和一址多照等改革方案,方便冷藏運輸車輛便利通行和集中有序停放,并在全疆建立32座冷鏈運輸中心。未來3-5年,隨著西北地區(qū)冷庫設施及智慧物流的不斷發(fā)展、冷庫基礎設施的完善將為百強企業(yè)的冷鏈物流網絡的拓展提供有力的支撐點。

綜合分析

中國冷鏈物流行業(yè)市場集中度偏低,市場非常分散,2019年百強企業(yè)市占率僅為16.2% ,總營收為549.7億元,行業(yè)內缺乏主導企業(yè),中小企業(yè)依然占據較大地位,冷鏈物流行業(yè)仍呈現(xiàn)出散、小、雜的現(xiàn)狀。

? 冷鏈物流百強企業(yè)入圍門檻逐年升高,2019年百強企業(yè)入圍門檻達8,961萬元,漲幅較上年達到32.7%。表明冷鏈物流企業(yè)競爭越來越激烈,反映出整體冷鏈物流企業(yè)不斷發(fā)展壯大。

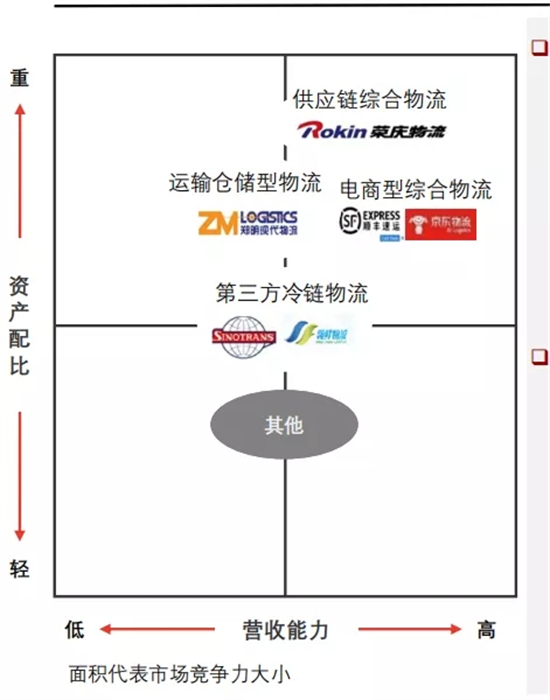

營收收入:近5年來中國冷鏈企業(yè)營收規(guī)模不斷擴大,年復合增長率達15%。中國冷鏈企業(yè)整體規(guī)模約為2,300家,商業(yè)模式主要為倉儲運輸型和電商型綜合物流,2019年市場份額分別為43%和25%。

? 資產配比:多數冷鏈物流企業(yè)都具有冷庫設施、自有冷藏車、冷藏網絡等資源,重資產較多,導致運作物流網絡需要較多資本投入。未來冷鏈物流預計將向互聯(lián)網平臺和冷鏈物流融合的商業(yè)模式式發(fā)展,從而優(yōu)化資源達到減少資本投入的目的。

物聯(lián)網技術應用可升級冷鏈物流運營模式,包括倉內運營、運輸管理以及管理增效,并廣泛被物流企業(yè)應用于實際生產,并不斷向大數據、人工智能方向發(fā)展。倉內運營技術目前主要基于電子自動識別技術、人工智能技術及機械自動化技術,例如京東與雀巢聯(lián)合發(fā)布的聯(lián)合預測與補貨系統(tǒng),對整合供應鏈的物流進行嘗試,并取得效果。

? 平臺的主要職能包括需求整合、訂單匹配、標準制定、質量管控等。平臺承接貨主企業(yè)冷鏈倉儲及運輸需求,引入社會冷庫及冷鏈運輸資源并與之融合,可達到優(yōu)化資源和提高上下游廠家鏈接率的目的。

G7將防側翻預警、震動監(jiān)控與地圖相結合,為司機提供易側翻路段的行駛預警和運輸過程中震動的記錄和溯源。防側翻預警地圖主要是通過車載的AEBS結合軌跡進行記錄,震動監(jiān)控則是通過震動傳感器與軌跡結合。

? G7物聯(lián)網平臺與其車輛冷機裝置實現(xiàn)了控制級的對接,用戶看到車廂內的真實情況確保貨物在正常溫度范圍中,并可遠程進行開關控制。基于IoT技術,G7實現(xiàn)了冷鏈車輛溫度管控數字化,廠商可根據產品所需溫度進行運輸前的先行設定,通過溫度傳感器實時反饋數據,實現(xiàn)冷鏈貨物在途溫度可視、可控。

中國冷鏈物流行業(yè)——政策分析

2017-2019年,國務院、商務部以及工信部相繼出臺冷鏈運輸、供應鏈、物流園等利好政策,可推動冷鏈物流行業(yè)持續(xù)發(fā)展

相關新聞:

0條評論

網友評論推薦資訊

中企盟(北京)電商物流技術研究院 版權所有 Copyright © 2014-2024 All Rights Reserved. 京ICP備2021003671號