社區(qū)電商:一場流量狂歡or發(fā)展必然

2018年各路資本紛紛入局社區(qū)電商,火熱程度可見一斑,與社交電商僅一字之差但火熱程度卻相差無幾,讓人驚嘆又懷疑——這究竟是一場狂歡,還是發(fā)展的必然?本文借此話題來進(jìn)行分析,探究社區(qū)電商的發(fā)展邏輯和趨勢。

話要從社交電商開始說起,社交是生活的一門技能,電商是商業(yè)的一個(gè)分支,兩者在傳播媒介和商業(yè)瓶頸的作用下產(chǎn)生了碰撞,電商缺乏流量增長的突破口同社交強(qiáng)大的延展力相契合,兩者彼此結(jié)合創(chuàng)造了一個(gè)“另類”的商業(yè)賽道。

這條賽道受熱度和資本的影響,強(qiáng)大的生命力得以彰顯。而這條賽道加入了空間這一要素(社區(qū)電商),又成為了資本競相豪擲千金的對象,究竟是流量的狂歡還是發(fā)展的必然我們一探究竟。

回溯上一次資本市場的焦點(diǎn),無人零售的風(fēng)口隨著一些頭部企業(yè)的失敗已經(jīng)消失,市場僅剩下鼎盛時(shí)期留下的智能柜、無人貨架等。

億歐零售報(bào)告總結(jié)了2018年零售業(yè)態(tài)的四大熱門方向:社交電商、社區(qū)電商、小程序電商、租賃/定制/訂閱。

根據(jù)公開數(shù)據(jù)統(tǒng)計(jì),2018年社區(qū)電商得到了資本的青睞,融資總額達(dá)四十億元。約有40家具有一定影響力的企業(yè)入局,融資情況如圖所示,融資總額已超過40億元,巨額融資已超過6家,頭部企業(yè)勢頭很足,其余企業(yè)也緊緊地尾隨其后。

一、風(fēng)起兮

1. 微信作為絕佳的載體,撐起了社區(qū)電商的半壁江山

小程序,地理位置識別等技術(shù)成熟,小程序+互聯(lián)網(wǎng)成為了社區(qū)電商的重要載體。從2018年火熱小程序游戲(培養(yǎng)用戶習(xí)慣)到引入小程序商鋪(培養(yǎng)支付習(xí)慣)再到不設(shè)門檻開放生態(tài)(營造微信生態(tài)),小程序再也沒有邊界,所具有的生態(tài)優(yōu)勢已經(jīng)遠(yuǎn)遠(yuǎn)將支付寶小程序以秒開應(yīng)用為核心功能的產(chǎn)品甩在身后。

被微信捧紅的微商、社群電商和拼多多是過去五年電商行業(yè)的重要攪局者,社交和互聯(lián)網(wǎng)上強(qiáng)大的關(guān)系網(wǎng)的力量似乎勢不可擋,帶來了一場場流量的狂歡與一個(gè)個(gè)后起之秀的產(chǎn)品,給大眾看到了關(guān)于社交商業(yè)模式的另一種可能性。而現(xiàn)在的小程序依托用戶基數(shù)和培養(yǎng)起的消費(fèi)習(xí)慣,具有的動能則有可能成為以上入局者的總和。

2. 消費(fèi)理念呈現(xiàn)地域性分布,社區(qū)電商土壤廣闊

2018年一段時(shí)間以來小鎮(zhèn)青年這一名詞成為一些分析網(wǎng)站的熱詞,關(guān)注度開始逐漸攀升,某一種程度上代表著BAT大廠開始挖掘以小鎮(zhèn)青年主要消費(fèi)力量的三四線城市的訊號。

購物時(shí)間敏感度和價(jià)格敏感度是刺激消費(fèi)理念走向分化的重要因素,一二線城市白領(lǐng)人群迫于工作壓力大而傾向于降低生活精力支出,原因?yàn)楣?jié)省下來的時(shí)間成本買單,這同三四線白領(lǐng)甚至小鎮(zhèn)青年相反。

這種是否愿意為便捷性支付溢價(jià),恰好也同社區(qū)電商地域性分布的變化相吻合,社區(qū)電商起于一二線城市(長沙),但卻迅速而廣泛地在三四線城市生根壯大,消費(fèi)理念分層已成為不爭的事實(shí),恰如其分的出現(xiàn)點(diǎn)讓一切都成為了自然。

3. 線上競爭激烈,線下開始新的嘗試

2018年,阿里、京東、順豐、小米……先后入局生鮮市場,一時(shí)間熱鬧非凡,幾輪搏殺之后,落敗者倉皇退出,獲勝者扎根更深走的更穩(wěn)。但沒有爭議的是,線上生鮮已經(jīng)逐漸飽和。

據(jù)公開數(shù)據(jù)顯示:依托線上零售的布局,阿里京東平分天下,總份額已經(jīng)占據(jù)80%以上。但是線下零售由于空間和資金的限制并沒有占據(jù)主流地位。于是,經(jīng)過市場培養(yǎng),消費(fèi)習(xí)慣初具的拼團(tuán)群體和微商群體進(jìn)行了一定程度的結(jié)合,借助社交關(guān)系和鄰里關(guān)系開始了二次創(chuàng)業(yè),“長沙發(fā)芽,全國開花”的社區(qū)電商大幕就此拉開。

二、社區(qū)電商的邏輯

沒有任何一種商業(yè)模式是無中生有的,社區(qū)電商也逃不開人貨場的法則,只不過在在較量中憑借效率獲得了一種新興概念的命名權(quán)。從更本質(zhì)的地方來看,社區(qū)電商更像是社交電商生命的延伸,從技術(shù)更新的角度來看,社區(qū)電商并不涉及技術(shù)創(chuàng)新,而更像是渠道創(chuàng)新。遑論社區(qū)電商的熱鬧,不如看看社區(qū)電商在人貨場的法則中有哪些提升效率的表現(xiàn)。

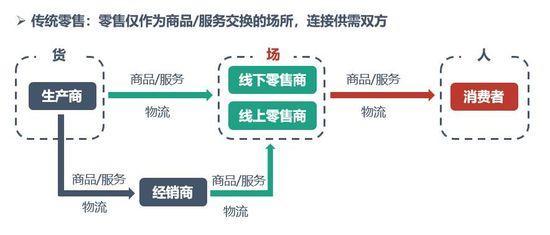

在《AI+新零售,相比于傳統(tǒng)零售有什么區(qū)別?》一文人貨場的傳統(tǒng)零售模型中,人貨場彼此由物流、商品、資金流以及固定的場地共同決定,層級跨度較大,市場反饋速度慢,反應(yīng)周期長,經(jīng)營成本大。

以人貨場的視角來看待社區(qū)電商,我們可以大致繪制出如下模式圖。社區(qū)電商的優(yōu)勢我們可以進(jìn)一步聚焦,變?yōu)樯鐓^(qū)電商的效率提升點(diǎn)在哪里,這應(yīng)該是問題的核心。

我們說社區(qū)電商是社交電商的正向衍生,同傳統(tǒng)所不同的商業(yè)模式的特點(diǎn),從現(xiàn)象層來講包括:輕量級的下單/裂變式的傳播/良好的貨品供應(yīng)。

那究竟是哪些不同造就的這些變化呢?

第一,各角色分工由于平臺的加入變得單一專注起來,SaaS服務(wù)商(技術(shù)支撐)、供應(yīng)鏈服務(wù)商(供貨)、平臺(找團(tuán)長聯(lián)系貨源)、團(tuán)長(運(yùn)營賣貨)、居民(給錢提貨),每個(gè)角色只需要將自己的時(shí)間和資源放在核心業(yè)務(wù)上,提高效率就能夠獲得不錯(cuò)的收益。

舉個(gè)例子:較之原來生產(chǎn)商需要把握市場需求、經(jīng)銷商要求和零售商的合作條件,現(xiàn)在生產(chǎn)商只需要生產(chǎn)特定產(chǎn)品就能夠最大限度的保證賣貨的數(shù)量。

第二,一定程度消滅了前置商場這一角色,繼商場→超市→便利店之后,以更加低的成本建立了前置貨倉:商場→超市→便利店→前置貨倉,減少了場地成本。取消了商場這一角色同樣也意味著中心化的賣貨節(jié)點(diǎn)被取消,相應(yīng)地帶來人工成本和倉儲成本的降低。以社區(qū)居民為去中心化的代表傳播節(jié)點(diǎn)而言,社區(qū)電商具有的社交鏈條由于小區(qū)鄰里關(guān)系的原因,實(shí)際上并不輸于社交電商。

第三,從信息流動的視角來看,專一的分工能夠提高信息傳遞的準(zhǔn)確性(數(shù)據(jù)流維度清晰),加之去中心化的運(yùn)作方式,信息的流動性能夠大大增加(平臺直接收集各方數(shù)據(jù),不會因?yàn)槎鄬蛹壔蚯朗茏瑁T诖嘶A(chǔ)上,平臺可以通過前置貨倉(團(tuán)長)的經(jīng)營情況快速迭代,推出快消品,剔除滯留品,在生鮮行業(yè)能夠有效地控制貨品的損耗成本,提高周轉(zhuǎn)率。

三、躲不掉的雙刃劍

經(jīng)過上面的模式分析,社區(qū)電商優(yōu)勢在于去中心化的鏈條、專業(yè)化的分工、更低的成本、更高的周轉(zhuǎn)率和更快捷的市場反應(yīng)時(shí)間,但懸在頭頂?shù)碾p刃劍不會因另一面的鋒利而失去鋒芒。

去中心化從另一個(gè)角度來說,意味著商業(yè)壁壘難以建立,或者說商業(yè)壁壘容易被對手攻破:團(tuán)長的能力是平臺最看重的點(diǎn)也是盈利的關(guān)鍵,但是也是對手最容易攻破的點(diǎn),缺乏激勵(lì)措施而僅憑合作分成比例來維系顯然是蒼白的。

專業(yè)化的分工也意味著運(yùn)作鏈條不夠緊密,在最為關(guān)鍵的供應(yīng)鏈環(huán)節(jié)沒有話語權(quán),則很難隨心所欲的做大做強(qiáng),難以開拓新的市場,難以規(guī)模化。而若深耕供應(yīng)鏈,則更可能尾大不掉,運(yùn)作模式過重,資金流的優(yōu)勢和高周轉(zhuǎn)率的優(yōu)勢都容易喪失。

據(jù)統(tǒng)計(jì)數(shù)據(jù)來看,社區(qū)團(tuán)購履約費(fèi)用率(完成一次零售活動的人力、物流、技術(shù)等成本與收入的比值)大概在5%左右,加上團(tuán)長8%-12%的分銷,費(fèi)用率大概在13%-17%。

對社區(qū)電商的經(jīng)營費(fèi)用率(履約+管理+營銷)似乎并沒有提高很多(京東11.2%,唯品會17%),即使是在競爭的火熱期,這個(gè)數(shù)據(jù)也并不好看,但也并不能由此武斷下定義,需要隨著競爭時(shí)間的推移而進(jìn)一步確定。

四、誰是受益者,未來在哪?

誰是賽道贏家?

賽馬比賽,大概率來講累死的是馬,但拿到獎(jiǎng)杯的是人,社區(qū)團(tuán)購可能正是這匹馬。

基于這種思考,社區(qū)電商同微商、拼團(tuán)等來講并沒有什么不同,這些都是搭上了某一新的賣貨載體將手中的貨品賣出去,只不過賣貨的速度、賣貨的范圍、賣貨的價(jià)格、賣貨的數(shù)量分別取得了原本沒有的優(yōu)勢。

以供應(yīng)商為例,面對提高周轉(zhuǎn)率和降低損耗率的社區(qū)電商,對于擴(kuò)大自己銷量,提升內(nèi)部物流運(yùn)轉(zhuǎn)效率都是利大于弊的;以服務(wù)商為例,社區(qū)電商競爭激烈,意味著以小程序?yàn)檩d體的社區(qū)電商從業(yè)者對于SAAS級程序開發(fā)的強(qiáng)大需求。

在躲不掉的雙刃劍這一段中,闡述了社區(qū)電商在商業(yè)壁壘、忠實(shí)度和費(fèi)用率等方面不容樂觀的分析觀點(diǎn),而社區(qū)電商正處于發(fā)展的激烈競爭期,再接下來的一段時(shí)間這些不容樂觀的觀點(diǎn)將會得到進(jìn)一步的印證。而在此基礎(chǔ)上,我們再來看看未來社區(qū)電商的發(fā)展趨勢的可能走向。

1. 線下門店會得到進(jìn)一步發(fā)展

頭部社區(qū)電商渴望規(guī)模化,但前置貨倉的庫存量和缺乏約束的團(tuán)長將會阻止這些跑在前面的企業(yè)進(jìn)一步發(fā)展。因此社區(qū)電商的發(fā)展我認(rèn)為將不排除主推線下門店,通過標(biāo)準(zhǔn)化的前置貨倉來提升庫存和增強(qiáng)團(tuán)長的忠實(shí)度,平臺也能通過團(tuán)長加碼的加盟獲得更大的資金流來進(jìn)行規(guī)模化的復(fù)制擴(kuò)張。

2.趨向良性競爭,大量企業(yè)將會出局

費(fèi)用率較高,包括履約管理和營銷費(fèi)用率,專一的市場分工相比于這么高的費(fèi)用率并沒有達(dá)到本應(yīng)有效果,行業(yè)效率優(yōu)化空間較大。基于此,說明市場某種程度為了拉攏團(tuán)長和供應(yīng)鏈貨品一定存在著一定程度的惡性競爭,這些額外的損耗經(jīng)不起時(shí)間和資本的考量,市場清洗的到來并不是很遠(yuǎn)。

3.供應(yīng)鏈服務(wù)商會成為獲勝者

假設(shè)供應(yīng)鏈足夠優(yōu)化,團(tuán)長擴(kuò)張的邊界成本較低,則具有上下游整合能力的企業(yè)獲勝可能最大。因此,供應(yīng)鏈不能受制于人,無論是自建供應(yīng)鏈服務(wù)商,還是加持供應(yīng)鏈服務(wù)商股份,亦或是加強(qiáng)合作,供應(yīng)鏈服務(wù)商將會成為這場狂歡笑得最開心的人!

這一切既是必然,亦有狂歡,狂歡之后的平靜將會是持久的必然……

相關(guān)新聞:

- 詳談供應(yīng)鏈金融的8大落地應(yīng)用場景

- 物流供應(yīng)鏈的又一個(gè)萬億級黑馬“MRO”

- 倉儲供應(yīng)鏈已有企業(yè)破產(chǎn)了,該市場如何尋找新機(jī)

- 未來,“大云移物智”將重構(gòu)供應(yīng)鏈

- 供應(yīng)鏈:三種架構(gòu)場景,三種應(yīng)對方式

- 李鳴濤:用戶、產(chǎn)品及供應(yīng)鏈,是電商下半場發(fā)力重

- 對話菜鳥、雀巢:“看得見的供應(yīng)鏈”企業(yè)發(fā)展新

- 供應(yīng)鏈金融風(fēng)口真的來了?

- 產(chǎn)業(yè)互聯(lián)網(wǎng)推動供應(yīng)鏈發(fā)展的三大猜想

- 關(guān)于舉辦“第九屆中國電子商務(wù)與物流協(xié)同發(fā)展

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次